2010년 이후 신규 상장사 64% 손실···"고평가 유도 IPO 탓"

714곳이 상장날보다 주가 낮아

비케이탑스·다이나믹디자인 등

코스피 70%이상 하락 종목 속출

2010년 1월 이후 유가증권·코스닥 시장에 상장한 기업 3곳 중 2곳의 주가가 상장 첫날보다 떨어진 것으로 나타났다. 특히 공모주 열풍이 불던 2020~2021년 상장한 코스피 기업은 37곳 중 31곳이 상장 당일 주가를 밑돌 정도로 부진한 흐름을 보였다. 상장 과정에서 고평가를 유도하는 현 기업공개(IPO) 제도가 지수에 부담만 키운다는 지적이 나온다.

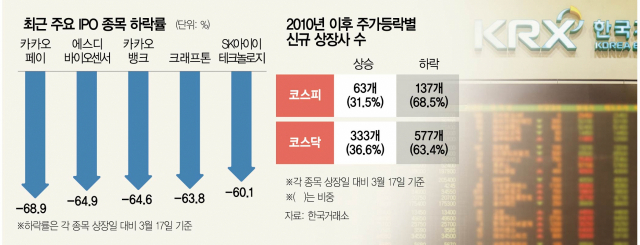

19일 서울경제신문이 주가 흐름을 분석한 결과에 따르면 기업인수목적회사(스팩) 포함해 2010년 1월 이후 현재까지 상장한 기업 총 1110개 가운데 714곳(64.3%)은 상장일 종가보다 현 주가가 낮았다. 코스피 시장에서는 200개 상장 기업 중 137곳(68.5%)이 같은 기간 마이너스 수익률을 기록했고 코스닥 시장에서는 910개 기업 가운데 577곳(63.4%)이 손실을 봤다. 코스피와 코스닥 지수가 2009년 말부터 지난 17일까지 42.37%, 코스닥 55.26%씩 상승한 점을 감안하면 상장 주식만 유독 힘을 못쓴 셈이다.

코스피에서는 더욱이 70%가 넘는 하락률을 보인 종목도 속출했다. 현재 감사의견으로 의견 거절을 받아 거래 정지 중인 비케이탑스(030790)가 99% 하락하면서 가장 큰 낙폭을 보였다. 이 밖에도 다이나믹디자인(145210)(-97.4%), 대성산업(128820)(-97.3%)이 90% 넘는 하락률을 나타냈다. 토니모리(214420)(-85.4%), HDC현대산업개발(294870)(-83.8%), 한화생명(088350)(-71.4%) 등 인지도 높은 상장사들조차 70~80% 하락했다.

증시 전문가들은 이 같은 현상이 IPO 때 기업들이 지나치게 고평가를 받은 결과라고 꼬집었다. 신규 상장 종목은 상장 당일 종가를 바탕으로 지수에 편입되는데 이후 거품이 빠지는 과정에서 지수 전체의 발목까지 잡는다고 분석했다.

금융투자 업계에서는 무엇보다 신규 상장사의 고평가를 유도하는 현행 IPO 제도가 문제의 배경에 있다고 봤다. IPO 기업들의 가치가 높게 책정될수록 주관사 수수료와 비상장 투자자들의 수익이 늘어나는 구조에서는 같은 문제가 반복될 수밖에 없다는 의견이었다.

업계의 한 관계자는 “국내에서는 상장 당시 기업이 주장하는 전망만을 반영하는 경우가 많은데 실제 실적과 괴리가 생겨 공모가와 간극이 벌어지는 경우가 계속되고 있다”며 “투자자들이 ‘따상(공모가 2배에서 시초가 형성 후 상한가)’ 기대감을 과도하게 갖는 구조까지 겹쳐 지수에 악영향을 미친다”고 말했다. 지난해 국내 주가지수의 문제점을 공론화한 독립리서치 리서치알음 역시 “고평가로 상장한 IPO 기업은 주가가 하락할 때 지수를 끌어내리는 주요 요인으로 작용한다”고 우려한 바 있다.

실제 2020년 이후 공모주 열풍에 힘입어 장밋빛 전망 속에 코스피에 상장한 종목들의 수익률은 특히 처참했다. 2020년 이후 코스피에 상장한 37개 종목 가운데 지난 17일 현재 상장일 종가 대비 주가가 높은 곳은 대덕전자(353200)·LG에너지솔루션(373220) 등 6개에 불과했다. 몸집이 큰 카카오페이(377300)(-68.9%), 카카오뱅크(323410)(-64.6%), 크래프톤(259960)(-63.8%) 등의 주가는 2년도 채 지나지 않아 60% 넘게 곤두박질쳤다.

금융당국도 이에 대한 심각성을 의식하고 수요예측의 내실화를 꾀하는 등 IPO 시장 건전화를 위한 조치를 준비 중이다. 상장 당일 공모가 대비 가격 변동폭을 현행 90~200%에서 60~400%로 확대하고 허수성 청약을 막는 게 골자다. 업계에서는 이 조치도 상장 주식 고평가 현상을 해소할 방법으로는 부족하다고 보고 있다.

IPO 시장에 정통한 한 전문가는 “상장 첫날 왜곡된 가격을 바로잡는 데는 일부 도움이 될 수 있지만 고평가를 해소할 근본 대책은 될 수 없다”고 말했다. 한 증권사 관계자도 “기관 수요예측 때 실증거금을 곧바로 납입하게 하고 보호예수를 대폭 확대하는 등의 방안이 절실하다”며 “시장의 자율성을 해치지 않는 범위 안에서 고민해야 한다”고 주장했다.

심기문 기자 door@sedaily.comCopyright © 서울경제. 무단전재 및 재배포 금지.

- 왜 부부싸움을 여기서…결국 부인만 사망했다는데

- 내부 정보로 수십억 ‘꿀꺽’…에코프로發 코스닥 위기[선데이머니카페]

- ''박연진 원피스' 명품 아닌 10만원대였네'…연일 '품절대란'

- 그래서 여자 신발 냄새 맡았구나…경찰이 화장실 앞 ‘음란 행위’

- '샤넬은 과하고 구찌 정도?'…학부모 총회 앞둔 엄마들 '고민'

- '노팬츠룩' 아닌 '진짜 노팬츠' 했더니…체포에 벌금까지

- 부하 성폭행하고 “파면 억울”…전직 외교관 불복 소송 엔딩은

- “서울 편의점 일이 더 낫다”…근로시간제 개편안에 없는 ‘진짜' MZ

- 136kg 女모델, 팰트로 '식습관' 일침…'탄수화물 악마 아냐'

- 이준석 '근로 시간 늘린다? 대중보다는 자본가 생각 반영'