“덜 매파적이었던 파월”···“강한고용, 인플레둔화 오래걸려” [김영필의 3분 월스트리트]

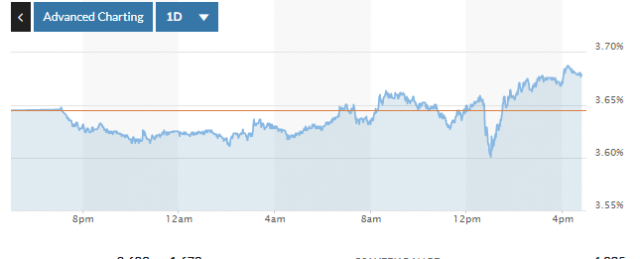

7일(현지 시간) 미국 뉴욕증시의 주요 지수가 제롬 파월 미 연방준비제도(Fed·연준) 의장의 워싱턴 이코노믹클럽 대담 이후 상승 마감했습니다. 나스닥이 1.90% 오른 것을 비롯해 스탠더드앤드푸어스(S&P)500과 다우존스산업평균지수가 각각 1.29%, 0.78% 뛰었는데요. 인터뷰 초반 연 3.6% 정도까지 내려갔던 10년 만기 미 국채금리는 3.68%선까지 올랐습니다.

이날 파월 의장 발언을 지난 2월 연방공개시장위원회(FOMC)와 비교하면 완전히 새롭거나 강력한 매파적 언사는 없었는데요. 매파로 비칠 수 있는 부분도 있긴 했는데 전체적으로 생각보다 덜 매파적이었죠. 큰 틀에서 2월 FOMC 때와 엇비슷했는데요. 다만, 증시는 해석문제로 오락가락하는 모습을 보이긴 했습니다.

월가에서는 조 바이든 미국 대통령이 이날 오후9시 의회 상·하원 합동회의 연설도 관심거리입니다. 인플레이션과 실업률, 인프라 재건, 부채상한, 중국의 스파이 풍선 등 여러 현안에 대한 의견을 내놓을 것으로 예상되는데요. 오늘은 파월 의장의 대담과 연준 인사들의 언급, 증시 전망을 전해드리겠습니다.

이날 파월 의장의 대담에서 알아야 할 5가지는 아래와 같습니다.

① “서비스 인플레 아직 디스인플레이션 보여주지 않은 상황. 고용이 이렇게 강할 것이라고 예상 못해. 이는 왜 우리가 (인플레이션 하락이) 상당히(significantly) 오랜 시간이 걸리는 작업이라고 생각하는지를 보여줘. 그 과정은 매끄럽지 않고 아마도 울퉁불퉁(bumpy)할 것이며 추가적인 금리인상 필요”→해석: 고용과 서비스 인플레는 서로 연결돼 있으며 노동시장이 강한 만큼 서비스 인플레 하락에 시간 더 걸려. 더 높은 금리, 더 오래 지속 시사

② “금리는 데이터에 따라 결정. 데이터가 우리 예상보다 더 강력하게 계속 들어오고 지난해 12월 FOMC보다 더 많은 금리인상 필요가 있다고 결론 내리면 확실히 금리 더 인상”→해석: 2월 FOMC와 같은 수준의 발언. 고용과 인플레 지표서 진척 느리면 5.00~5.25% 이상으로 최종금리 인상 가능. FOMC 때는 시장의 예상대로 데이터가 좋게 나오면 그것을 정책에 반영한다고 했는데 이번에는 더 올리는 쪽만 언급

③ “올해 인플레이션 상당한(significantly) 감소 있을 것. 연준의 타깃(2%)은 내년이면 비슷해질 것. 나는 확실히 디스인플레이션이라는 단어를 쓸 수 있을 것”→해석: 연준이 원하는 수준까지는 아니고 갈 길이 남아 있더라도 절대적인 수준에서 인플레가 상당히 떨어질 것으로 예측. 특히 고용보고서 전 FOMC에서 디스인플레를 11번 썼는데 오늘도 11번 쓰겠냐는 질문에 나는 확실히 디스인플레라는 단어를 쓸 것이라며 상품을 포함해 전반적인 물가둔화세가 나타나고 있다는 점 강조. 이날 월가가 특히 긍정적으로 본 요인

④ “인플레 타깃 2%는 글로벌 스탠더드. 바꿀 생각 없어. 내가 FOMC에서 보낸 메시지는 2%로 가기 위한 길이 상당히 남았다는 것”→해석: 인플레 타깃 2%는 바뀔 일 전혀 없음. 2.5%나 3%가 아닌 2%까지 인플레이션을 낮출 것임을 명확히 함

⑤ “대차대조표 잔액 어제로 8조4000억 달러. 대차대조표 축소에 구체적 목표가 있는 것은 아니며 최소 수년 걸릴 것”→해석: 금리와 별도로 대차대조표 축소작업 한동안 지속

⑥ “지난 60~70년 동안 재무장관과 연준 의장 매주 아침이나 점심 식사, 백악관 국가경제위원회(NEC) 위원장과는 비정기적으로 경제자문위원회(CEA) 위원장과는 정기적으로 점심을 한다. FOMC 첫 날은 미국 경제, 둘째날은 통화정책에 관해 의견을 나누며 18명 모두와 한번씩 얘기를 한다. 트럼프 전 대통령은 때때로 전화했는데 바이든의 전화는 받은 적이 없다”→해석: 연준의 의사결정 체계 및 정부기관과의 의사소통 과정 보여줌. 투표위원이 아니더라도 파월 의장과 생각을 교환하며 개별 의사 전달 및 전체 분위기 파악이 가능

이날 파월 의장 발언은 큰 틀에서 2월 FOMC와 비슷했는데요. 디스인플레이션이 시작됐으나 금리를 더 올려야 하고 갈 길이 멀다는 거죠.

파월 의장은 “디스인플레이션은 매우 초기 단계이고 근원 서비스에서 주택을 뺀 부문은 아직 물가상승률 하락을 전혀 보여주지 않고 있다. 우리의 메시지는 이 과정이 꽤 많은 시간이 걸릴 것이라는 것”이라며 “그것은 아마도 울퉁불퉁할 것이다. 그래서 추가적인 금리인상이 필요하다고 보고 있고 일정 기간 제한적인 수준의 정책을 유지해야 할 것”이라고 했습니다. 이 정도는 새로운 얘기가 아닌데요.

FOMC 이후 달라진 건 고용보고서일 겁니다. 파월 의장은 “고용이 이렇게 강할 것이라고 예상하지 못했다”며 “이는 왜 우리가 (인플레이션 하락이) 상당히 오랜 시간이 걸리는 작업이라고 생각하는지를 보여준다”고 했는데요. 어느 정도 매파적으로 비칠 수 있는 대목이죠.

그러면서 지난해 12월 FOMC보다 더 많은 금리인상이 필요하다면 그렇게 할 것이라고 반복했습니다. 데이터가 좋으면 금리를 내릴 수도 있다는 식의 언급은 하지 않았지만 이 또한 FOMC 때 나온 얘기인데요. 빌 애덤스 코메리카은행 수석 이코노미스트는 “파월이 더 공격적으로 나올 수 있는 기회가 있었지만 그러지 않았다”며 “앞으로 한두 번 금리를 더 올릴 것 같다”고 봤습니다.

실제 파월은 비둘기파적인 모습도 잊지 않았습니다. 그는 “올해 인플레이션이 상당하게(significantly) 감소할 것”이라고 했는데요. ‘상당하게’라는 수식어까지 썼죠. 이어 연준의 타깃은 내년이면 가까워질 수 있다고도 했습니다. 지난 12월 FOMC에서 내놓은 연준의 내년 개인소비지출(PCE) 물가지수 예측치가 2.3%, 2025년에 2.1%입니다. 파월이 2.3% 수준을 갖고 근접한다고 답변했을 가능성도 있지만 그럼에도 내년이라고 얘기한 부분은 다소 낙관적이라고 볼 수 있을텐데요.

특히 파월은 FOMC 때 디스인플레이션이라는 단어를 11번 썼는데 고용보고서가 나온 지금도 11번 쓸 수 있겠느냐는 질문에 “나는 확실히(certainly) 디스인플레이션이라는 단어를 쓰겠다”고 못을 박았죠. 지난 번 FOMC 이후 월가 일부 투자자들이 디스인플레이션이라는 말에 환호했는데 이를 재확인시켜준 셈입니다. 블룸버그통신은 “파월이 디스인플레이션이 시작됐다는 점을 재강조했다”고 해석했는데요. 연준의 사정에 정통한 한 관계자는 “큰 틀에서 FOMC 때와 비슷했고 파월 의장이 딱히 시장과 싸우려고 하지 않았던 것 같다”고 전했습니다.

추가로 파월 의장은 "어제 기준으로 대차대조표 잔액이 8조4000억 달러”라며 “대차대조표는 계속 축소할 예정이며 어느 시점이 되면 속도를 늦추고 상황을 보겠지만 그 정도에 가기 위해서는 수년이 걸릴 수 있다”고도 했는데요. 금리인상이 중단된다고 해서 대차대조표도 그렇게 되는 건 아니라는 뜻일 텐데요.

다만, 최소 3월과 5월의 추가 금리인상이 유력하고 상황에 따라서는 12월 FOMC 전망(5.00~5.25%)보다 높은 최종금리(terminal rate·터미널 레이트) 가능성이 있다는 점을 같이 봐야 합니다. 제임스 불러드 세인트루이스 연은 총재와 함께 가장 강성으로 분류되는 닐 카시카리 미니애폴리스 연은 총재는 이날 미 경제 방송 CNBC와의 인터뷰에서 “지금까지 긴축이 노동시장에 큰 영향을 주지 않았다”며 “우리는 할 일이 있다”고 밝혔는데요.

그는 기본적으로 노동시장이 둔화해야 하며, 그래야 초근원 서비스(근원 서비스-주택서비스) 물가가 안정적으로 하락할 수 있다는 입장입니다. 파월 의장의 생각과 같은데요. 두 사람 모두 고용시장이 둔화해야 한다는 점을 강조하고 있는데 이는 긴축이 생각보다 길어질 수 있음을 시사합니다.

카시카리는 “임금상승률이 완만해지는 동안 매우 강력한 일자리를 보게 될 것이라는 건 상상하기 어렵다”며 “우리는 사실상 주택을 뺀 핵심 서비스 부문에서 진전을 보지 못했다. 이는 노동시장과 관련이 깊다”고 짚었습니다. 그러면서 지난해 12월 자신이 적어 낸 5.25~5.50%까지 금리를 올려야 한다고 했는데요. 카시카리는 “나는 여전히 약 5.4%에 있다”며 “누구도 한 보고서에 과민반응해서는 안 되지만 서비스 분야의 기저에 있는 힘은 여전히 견고하다”고 걱정했습니다.

CME 페드워치에 따르면 이날 오후3시22분 현재 6월 FOMC 기준금리 전망치가 5.00~5.25%가 46.8%로 가장 많지만 5.25~5.50%도 37%입니다. 전날보다 8.2%포인트 상승했는데요. 하지만 여전히 월가에서는 연말에 금리인하가 있을 것이라고 봅니다. 연준과 차이가 있는 건데요.

시장에서는 한 발 더 나간 전망도 있습니다. 모하메드 아파바이 씨티 아시아태평양 트레이딩 전략 헤드는 “시장이 더 많은 금리인상의 위험을 저평가하고 있을 수 있다”며 “연준의 기준금리가 6%에 도달하는 것을 대비해야 한다”고 주장하기도 했죠.

이날 증시가 상승하면서 랠리에 대한 기대감이 커지고 있는데요. T3라이브닷컴의 기술분석가 스콧 레들러는 “S&P의 최근 8일 이동 평균치인 4093을 유지할 수 있다면 1월 랠리 추세가 계속될 가능성이 있다”고 해석했습니다. 이날 S&P는 4164에 마감했죠.

지난해 4분기 실적도 생각보다는 덜 나쁘다는 분석이 있는데요. 블룸버그 인텔리전스에 따르면 S&P500 기업의 잘반 이상이 4분기 실적을 발표했는데 주당순이익이 전년 대비 -2.8%라고 합니다. 이는 예상치 -3.3%보다 나은 건데요.

이날 베테랑 투자자이면서 테슬라 주식을 상당 수 보유한 론 바론이 테슬라 주가가 2030년까지 1500달러까지 갈 수 있다고 주장했습니다. 이날 테슬라는 1.05% 상승했는데요.

수스케한나에 따르면 파월 의장이 FOMC에서 비둘기파적인 모습을 보여준 뒤인 2일에는 4000만 개의 콜옵션이 거래됐다고 합니다. 대부분이 당일 만료였다는데요. 크리스 머피 수스케한나의 파생상품 전략 공동 헤드는 “시장에 긍정적인 모멘텀이 있을 때 단기 콜옵션이 폭팔적으로 증가한다”며 “우리는 이것을 작년에는 못 봤지만 2021년에 많이 봤다. 이제 그것이 돌아오고 있다”고 설명했습니다.

일단 파월 고비는 넘었는데요. 내일(8일) 있을 존 윌리엄스 뉴욕 연은 총재와 리사 쿡 연준 이사, 크리스토퍼 월러 이사 등의 연설을 보면 상황을 감을 더 명확히 잡을 수 있을 듯합니다. 다시 한번 노동시장을 가늠할 수 있는 9일의 신규 실업수당 청구 건수와 인플레이션 기대를 보여주는 10일의 2월 미시간대 인플레 기대를 지켜봐야겠습니다. 지금으로서는 1년 인플레 기대는 4.0%로 전달(3.9%)보다 약간 올라가고 5년 이상 장기는 2.9%로 같을 것으로 예상되는데요.

여전히 상황을 더 봐야 합니다. 시장은 아직 인플레이션 부분에 있어서 연준보다 낙관적이고 연말 금리인하 가능성을 배제하지 않고 있는데요. 르네상스 매크로 리서치의 네일 두타는 “만약 고용이 계속 강하면 연준은 책정돼 있는 것보다 더 많이 금리인상을 해야만 할 것”이라고 봤죠.

참고로 장기 리스크 요인도 있습니다. 이날 블룸버그통신이 2조 달러 이상을 굴리는 월가 인사 3명에게 향후 5~10년 내 가장 큰 리스크가 무엇인지를 묻는 질문에 △더 길고 깊은 침체 △노동자들은 어디에 있는가?(노동자 부족) △인플레이션을 부채질하는 기후위험 등을 들었다고 하는데요. 카렌 카니올-탬버 브릿지워터의 최고투자책임자(CIO)는 “경기침체 때마다 항상 구원자가 있었기에 침체는 짧고 얕았지만 우리는 더 이상 그렇지 않은 세상으로 갈 것”이라며 “동시에 끈적끈적한 인플레이션으로 어려움을 겪을 것이기에 고통스러울 것이다. 이 위험은 매우 강력한 디플레이션 세력이었던 탈세계화 속도가 얼마나 빨라질 것이냐에 달려있다”고 했습니다.

당분간은 데이터 의존도가 극도로 커질 것 같은데요. 연준도 시장도 데이터에 좌우되는 상황에서 1월 고용에서 보듯 숫자는 언제든 예상치 않게 튈 수 있다는 점, 염두에 둬야겠습니다.

[김영필의 3분 월스트리트 유튜브 방송] : 국내 최초 경제지 서울경제신문의 유튜브 채널 ‘서경 마켓 시그널’에서 방송되는 ‘김영필의 3분 월스트리트’가 잃어버린 구독자를 찾고 있습니다. 매주 화~토 오전7시55분 생방송 이후 버퍼링 없이 보실 수 있도록 동시녹화 영상을 올리고 있습니다. 미국 경제와 월가, 연준에 대한 깊이 있는 분석이 이뤄지니 많은 관심 부탁드립니다.

#기자 페이지를 구독하시면 미국 경제와 월가의 뉴스를 쉽게 받아보실 수 있습니다.

Copyright © 서울경제. 무단전재 및 재배포 금지.

- 조민 '떳떳, 숨지 않겠다' 말에…SNS 팔로워 8배 늘었다

- 밀실 문 열자 침대에 고교생 커플이…변종 '룸카페' 적발

- '뚫릴래?' 병사 팔에 전동드릴 댄 육군 간부…軍, 수사 착수

- 카카오 손잡은 SM…최대주주 이수만 '법적 책임 물을 것' 대응

- 난방비 공방에…한덕수 '국민에 참아줄건 참아달라 해야' 작심발언

- 한 달 뒤 27억 날아간다…로또 1등 당청금 주인은 어디에

- 'BTS 정국 모자 1000만원'…외교부 전 직원 사건의 결말

- “이제 집 사도 될까” 질문에 챗GPT 답은?

- 3살 아들 애정표현에…'저 또라이' 욕하고 때린 아빠

- 가정집 벽 뚫었더니…300㎏ 도토리 '와르르', 무슨 일?