SKC, 수익성 악화 상반기까지 지속…목표가↓-현대차

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

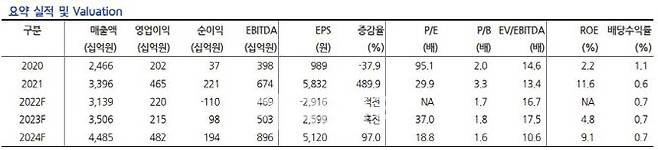

현대차증권은 7일 SKC(011790)에 지난해 4분기 수익성 악화로 실적이 컨센서스를 하회하는 등 부진했고, 올해 상반기 실적도 과거와 비교해 감소가 불가피 하다고 밝혔다.

강동진 현대차증권 연구원은 "SKC의 지난해 4분기 영업이익은 일회성 비용과 함께 화학사업의 부진영향으로 동박사업 수익성 악화하면서 시장 기대치를 하회했다"고 밝혔다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[이데일리 이용성 기자] 현대차증권은 7일 SKC(011790)에 지난해 4분기 수익성 악화로 실적이 컨센서스를 하회하는 등 부진했고, 올해 상반기 실적도 과거와 비교해 감소가 불가피 하다고 밝혔다. 투자 의견은 ‘매수’를 유지했으나 목표가는 20만원에서 12만원으로 하향했다. 전 거래일 종가는 9만6200원이다.

이어 강 연구원은 “전기요금 상승에 따른 동박사업 수익성 악화는 올해 상반기까지 지속될 것으로 보인다”면서도 “다만, 전기요금이 낮은 말레이시아 공장 가동으로 인한 수익성 회복이 기대된다”고 말했다.

그러면서 강 연구원은 “화학사업은 프로필렌옥사이드(PO), 프로필렌글리콜(PG), 스티렌모노머(SM) 전반적으로 부진하나 점진적 중국 수요 개선이 기대된다”며 “동박사업 수익성이 일회성 요인 및 전기요금 인상과 고객사 재고조정으로 부진했고, 화학 사업은 PG 수요 부진 및 PO, SM 공급과잉이 지속하면서 비수기 효과로 적자전환했다”고 언급했다.

특히 강 연구원은 “동박사업 수요는 올해 1분기부터 빠르게 개선될 것으로 전망되나, 상반기 중 수익성이 과거 대비 하락할 것으로 보인다”며 “이는 국내 전기요금 인상이 지속됨에 따른 것”이라고 전했다.

강 연구원은 지난해 4분기 저점을 시작으로 해외 공장 가동률에 힘입어 점진적인 회복이 기대된다고 전했다. 그는 “하반기 중 원가 경쟁력이 높은 말레이시아 공장 대규모 증설이 완료되고 가동함에 따라 수익성 회복될 전망이다”라고 내다봤다.

아울러 강 연구원은 “향후 폴란드 공장 역시 재생에너지 전력 조달을 통해 원가 경쟁력을 갖출 수 있을 것”이라며 “지난해 4분기 저점으로 중국의 리오프닝으로 수요가 개선되고 있고, 점진적 회복이 전망된다”고 강조했다. 또 “반도체 소재 사업은 올해 반도체 경기 둔화에 따라 부진할 전망이지만, 고객사 Test run 증가에 따라 CMP패드 등 신규 소재 인증을 통한 진입 가속화될 것이고, 올해보다는 2024년 이후를 기대한다”고 했다.

이용성 (utility@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- (영상)7층 건물 와르르… 튀르키예 강진 사망자, 벌써 2000명

- '영원히 못 돌아온 2루 주자' 임수혁 선수 사망[그해 오늘]

- 대통령 탈당 언급했지만…신평 "尹 심중 몰라" 교감설 부인

- "X같은 당!" 분노 강신업, "당내 간신 제거" 공언…탈당 보류

- 연대 의대 자퇴하고 조선대 입학… “후회 안 하냐” 물어보니

- 중국 귀화 후 첫 金 임효준 “그동안 힘든 일 많았는데…메달 기쁘다”

- 술 취해 지구대서 ‘꽈당’… 의식불명 빠진 男, 가족은 경찰 고소

- “음주·야유 다 됩니다” 갤러리 고성방가 견뎌낼 강심장은?

- 강민경 "부친과 왕래 끊어…사기 혐의 피소 건과 무관"

- 손흥민 "함께 뛸 수 있어 영광"...케인 '하트 뿅뿅'