[박상욱의 기후 1.5] 글로벌 에너지전환 급물살…휩쓸릴 것인가, 이끌 것인가 (상)

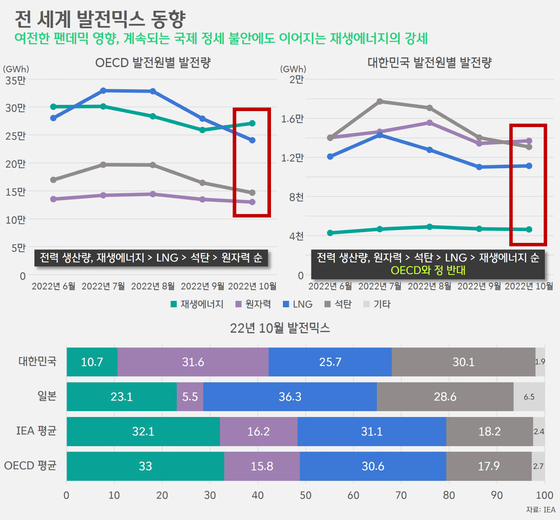

미국과 중국의 힘겨루기 속, 오랜 시간 계속된 코로나19 팬데믹의 영향. 여기에 러시아의 우크라이나 침공이라는 예상 밖의 악재까지. 글로벌 에너지전환에 있어 '배드 뉴스'는 계속됐습니다. 그 때문일까요. 국내에선 '석탄으로 회귀한 유럽', '해외도 재생에너지 확대 주춤', '주요 선진국 발전믹스, 원전으로 유턴' 등등의 제목과 함께 다양한 뉴스가 쏟아졌습니다. EU가 우크라 사태 이후 〈REPowerEU〉를 통해 재생에너지로의 전환을 에너지 안보 강화의 계기로 삼고, 미국이 〈IRA〉 법안을 통해 글로벌 재생에너지 패권 경쟁에 본격적으로 나섰음에도 국내에선 '전기차 보조금' 이슈만 부각됐을 뿐입니다. 도대체 바다 건너, 해외에선 무슨 일이 벌어지고 있는 걸까요. 그러한 변화에서 우리는 얼마나 동떨어진 걸까요.

최근엔 '무탄소 전원'이라는 표현과 함께 “RE100 말고 CF100”이라는 목소리도 나오기 시작했습니다. 세계 각국이 공감하고, 380여 글로벌 기업들이 참여중인 RE100은 '시민단체 캠페인'이라고 폄훼되는 한편, 콩글리쉬와 같은 CF100은 '글로벌 스탠더드'처럼 거론되고 있죠. 24/7 CFE(Carbon Free Energy)에 동참한 기업의 수는 현재 111곳으로, 꽤나 강력한 영향을 미치고 있는 이니셔티브로 거듭난 RE100과 영향력을 비교하긴 쉽지 않습니다. 또한, 국내에선 24/7 CFE가 마치 '원자력발전을 통한 탄소중립'을 주창하는 것처럼 이야기되지만, 이 역시 재생에너지를 포함한 '모든 무탄소 발전원'을 다루는 개념으로 '주력 발전원'은 재생에너지입니다.

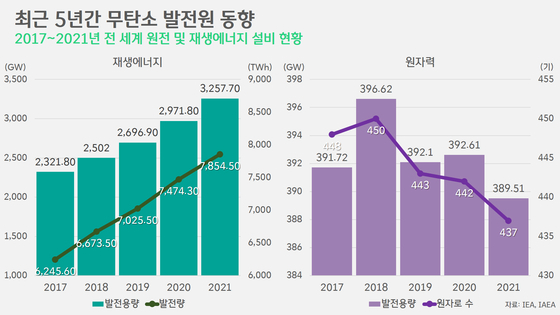

원전의 경우, 원자로의 수도, 발전량도 하락세를 걷고 있습니다. 2018년 전 세계 450기였던 원자로는 2021년 437기로 23기 줄었습니다. 영구정지된 원자로도, 새로 가동을 시작한 원자로도 있었습니다만, 원전 시장의 파이는 커지지 않았습니다. 2018년, 전 세계 396.62GW였던 글로벌 원전 규모는 2021년 389.51GW로 감소했습니다. 최근 5년간 가동 원자로 수도, 발전용량 규모도 가장 컸던 2018년에도 원전의 규모는 재생에너지 발전설비 규모의 6분의 1 수준에 불과했습니다.

이러한 투자규모의 차이는 안 그래도 컸던 두 발전원 간의 격차를 더욱 키웁니다. 꾸준히 대규모의 투자가 이뤄지면서 글로벌 에너지전환의 속도는 더욱 빨라지고 있고요. 이러한 흐름을 앞장서 이끌지, 끌려다닐지, 혹은 완전히 외면하다 고립될지. 한국의 포지션은 우리의 선택에 달려있습니다.

IEA는 최근 〈에너지 기술 퍼스펙티브 2023〉 보고서에서 이러한 변화의 과정에 주목했습니다. 기존의 에너지 흐름이 석유와 석탄, 천연가스 등 화석연료가 80%를 차지하고, 재생에너지와 원자력 등이 나머지를 이었다면, 향후 30년 이내 그 비중이 정반대로 달라진다는 겁니다. 또한, 전체 에너지에 있어서 전력의 비중이 배로 늘어나면서 '가장 비중이 큰 에너지 운반체'가 될 거라고 내다봤습니다.

매번 IEA의 전망을 전해드릴 때마다 빠지지 않고 강조하는 것이 있습니다. IEA는 여타 글로벌 환경단체나 NGO 같은 곳이 아니라는 점입니다. '오직 환경만 생각해' 시민사회나 기업, 정부에 '가혹한 감축' 또는 '극단적인 전환'을 요구하는 곳이 아닌 거죠. OECD 산하의 국제에너지기구인 IEA는 애당초 1차 석유파동으르 계기로 만들어진 조직입니다. 수십년간 화석연료와 원자력 등 '레거시 에너지' 중심으로 조직이 운영됐고, 지금도 보수적인 관점을 견지하는 곳입니다. 지난 2021년, 연재를 통해 6회에 걸쳐 IEA의 〈2050 넷 제로〉 보고서를 상세히 전해드렸을 당시 “최소한 '이 정도'는 해야 탄소중립이 가능한, 소위 '최소 요구 사항'이 담긴 보고서”라고 설명한 이유입니다.

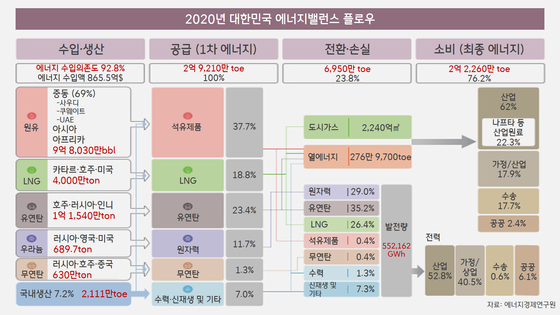

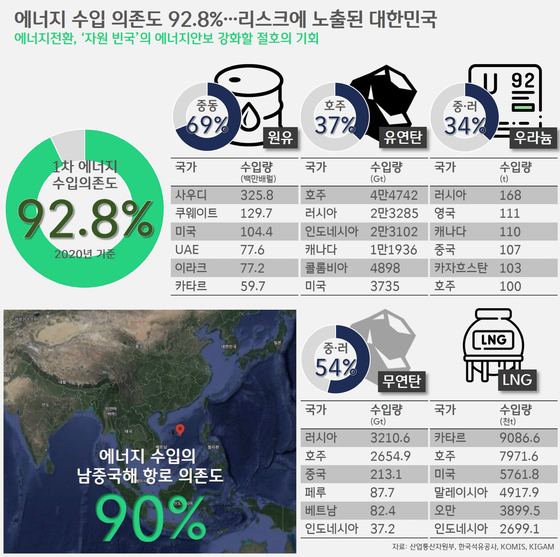

우리가 흔히 '에너지전환'을 이야기할 때, '발전믹스의 변화' 정도로 받아들이는 경우가 많습니다. 하지만 에너지전환은 그보다 훨씬 더 큰 차원의 전환입니다. 이 에너지밸런스 플로우 자체가 송두리째 바뀌는 수준의 변화인 겁니다. 당장 우리 입장에선, 이 에너지 흐름의 변화는 안보와 경제의 변화와 직결될 수밖에 없습니다. 에너지 수입의존도 92.8%. 세계에서 손꼽힐 만큼 높은 숫자입니다. 우리의 의지와 상관없이 에너지 수급 상황이 달라지죠. 그나마 정부가 '핸들링할 수 있는 수준'이라면, 국내 에너지 가격의 변동 정도로 끝날 일이겠지만, 그 수준을 넘어선다면 말 그대로 '에너지 대란', 쓰고 싶어도 쓸 에너지가 없는 상황이 벌어질 수밖에 없는 처지인 겁니다.

LNG의 경우, 공급원의 불안보다 국제 수요의 변화가 리스크입니다. 국토 면적도, 인구수도 적은 편임에도 우리나라는 세계에서 손꼽히는 LNG 수입국입니다. 그런데, 그동안 러시아산 가스인 PNG에 의존하던 EU가 '탈 러시아'에 나서며 LNG를 찾게 됐고, 이는 갑작스런 LNG 수요의 증가로 이어졌습니다. 가격 급등을 넘어 '물량 확보' 자체에도 리스크가 커지게 됐습니다.

우리나라의 '전통 주력 발전원'인 석탄과 정부가 '미래 주력 발전원'으로 꼽는 우라늄은 어떨까요. 두 자원의 경우, 중국과 러시아에 대한 의존도가 상당히 높은 편입니다. 이에 대해 미국 역시 우려의 눈길을 보내고 있고요.

국제사회가 '탈석탄'에 적극적으로 나서는 주된 이유는 온실가스 감축임이 분명합니다만, 이를 통해 보더라도 그 외의 다양한 '사이드 이펙트'로도 탈석탄이 가속화하고 있다는 것을 알 수 있습니다. 탈석탄을 통한 '중·러 견제'라는 효과를 거둘 수 있기 때문입니다.

이처럼 다층적이고도 복잡한 에너지전환이라는 무대에 세계 각국은 치밀한 정치적 계산과 재정적 투자, 과학적 연구에 몰두하며 임하고 있습니다. 앞으로의 에너지전환으로 각 자원마다 어떤 흐름을 따라 흘러가게 될까요. 이 과정에서 우리가 어떤 예상치 못한 '유탄'을 맞을 수 있을까요. 그리고 우리가 놓치고 있는 부분은 없을까요. 이에 대해선 다음 연재를 통해 보다 자세히 살펴보겠습니다.

Copyright © JTBC. 무단전재 및 재배포 금지.

- 이재명, 조사 끝나자 "난방비 지원 추경"…여 "정치쇼 일관"

- '천장서 콸콸' 물바다 된 이케아…승강기에 갇히기도

- 몇 년 전까지 '모텔 청소부'…재력가 행세 '빌라왕' 추적

- [우알생] "폭탄 고지서 피했어요"…'난방비 절약법' 보니

- [퍼센트] 명품 소비 자극한 '불평등'…MZ 69.5% "계층 이동 힘들 것"

- '주 1회 휴진' 세브란스도 동참…의대교수들 오늘부터 사직

- "사단장님께 몇 번 건의드렸는데…" 임성근 '수색 지시 정황' 녹취 입수

- 구내식당 앞 긴 줄…'고공행진' 물가에 "외식비 줄이자" 안간힘

- "철수는 좀 애매해..알잖아" 폭우 속 '지시 정황' 나왔다

- 품에서 꺼낸 비둘기 날리더니…"좀 잡아줘요" EU 의회 소동 [소셜픽]