당신의 신용점수를 위한 정말 쉬운 가이드북 [이생안망]

<편집자 주> 입버릇처럼 ‘이생망’을 외치며 이번 생은 망했다고 자조하는 2030세대. 그러나 사람의 일생을 하루로 환산하면 30세는 고작 오전 8시30분. 점심도 먹기 전에 하루를 망하게 둘 수 없다. 이번 생이 망할 것 같은 순간 꺼내 볼 치트키를 쿠키뉴스 2030 기자들이 모아봤다.

#내가 잘못한 게 무엇일까. 누군가에게 빚을 진 기억도, 카드 대출을 받은 기억도 없다. 그럼에도 인생 처음 확인한 신용등급이 4등급이라니. 대체 어디서부터 잘못된 걸까. 아니, 잘못된 게 맞긴한 걸까. 신용점수는 대체 어떻게 올리지.

신용점수는 금융소비자인 ‘나’를 증명하는 명함이다. 모든 경제생활을 하는 데 필요한 것이기도 하다. 처음부터 높은 신용점수로 시작하지 않는다. 신용은 경제활동을 하면서 관리하고 만들어가는 것. 대학생 시절부터 신용점수를 가볍게 여기면, 사회초년생이 되어 후회하고 고생하는 경우가 많다. 신용점수가 왜 중요한지, 어떻게 관리해야 하는지 알아봤다.

대체 신용점수가 뭐야?

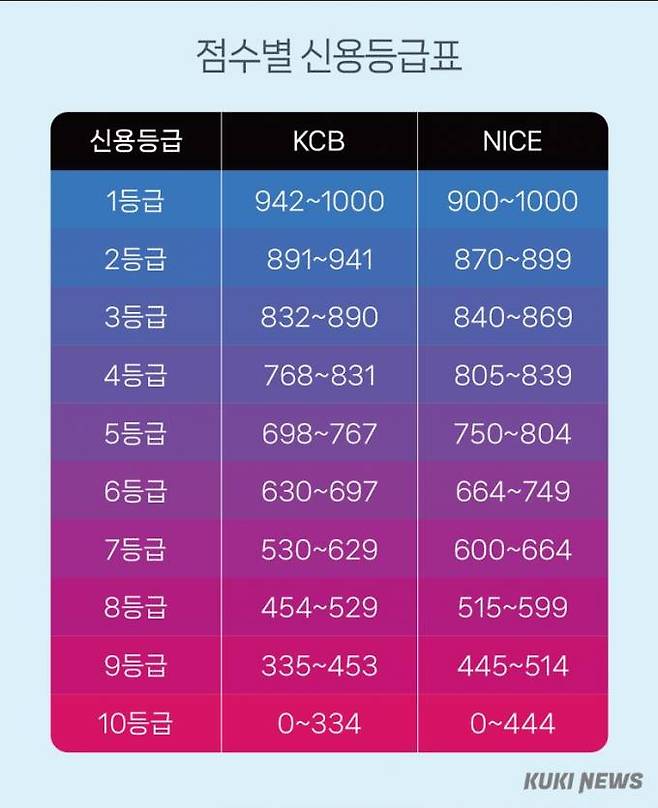

신용점수 제도는 1점부터 1000점까지 점수를 부여해 개인 신용을 평가하는 제도다. 과거 1등급부터 10등급까지 총 10단계로 나눠 신용을 평가하는 신용등급이 존재했다. 이를 세분화해서 내놓은 것이 신용점수다. 신용점수로 바뀌었지만, 소비자 이해를 돕기 위해 신용등급도 함께 쓰고 있다.

신용점수는 민간 개인신용평가회사(CB)들이 개인 신용정보를 모아 평가한다. 연체 금액, 연체 기간, 다중채무 여부, 연체 반복 횟수 등을 종합해서 점수를 책정한다. 현재 민간 CB는 코리아크레딧뷰로(KCB)와 나이스신용평가정보(NICE) 두 곳이 있다.

각자 신용점수는 은행, 보험사에 직접 방문하거나 한국신용정보원에서 확인할 수 있다. 최근엔 토스나 카카오페이, 네이버페이 등 핀테크 업체들이 제공하는 애플리케이션(앱)을 통해 확인하는 것이 편하다. 간단한 인증과정을 거치면 자신의 신용점수를 누구나 무료로 확인할 수 있다.

신용점수는 신용이 필요한 모든 금융서비스를 이용할 때 필요하다. 신용점수가 10등급에 해당해도 예금통장을 만들거나 체크카드를 이용할 수 있다. 하지만 은행에서 돈을 빌리거나 투자상품에 가입하려면 일정 점수 이상의 신용점수가 필요하다. 보통 최소 3등급 이상(NICE 기준 840~869점)이 되어야 시중은행에서 대출을 받을 수 있다.

왜 내 신용점수는 낮아?

부모님에게 용돈을 받거나 아르바이트를 하는 평범한 20대 초반 대학생은 NICE 기준 4등급 구간(805~839점)이나 5등급 구간(750~804점) 사이에 위치할 가능성이 크다. 상위 50% 이하에 해당할 수도 있다.

이는 당연한 결과다. 오랜 기간 신용카드를 사용하지 않고, 대출을 이용하지 않았기 때문. 일종의 신용 백지 상태다. 은행이나 신용평가사 입장에선 어떤 신용거래 기록도 없는 당신을 믿을만하다라고 평가할 수 없다. 신용거래를 시작하면 신용점수에 변동이 일어난다.

이제 막 사회생활을 시작한 사회초년생도 마찬가지다. 단 신용점수가 6등급 이하(NICE 기준 749점 이하)면, 과거 신용점수에 부정적인 영향이 갈 만한 행동을 했는지 돌아봐야 한다.

뭘 하면 신용점수가 내려가?

개인신용평가회사가 판단할 때, 건전한 금융 생활을 하면 신용점수가 올라가고 그렇지 않으면 내려간다. △신용카드 대금이나 대출 연체 △저축은행이나 카드사 대출, 카드론 이용 △대부업체에서 대출을 하면 신용이 불안하다고 판단해 신용점수가 내려간다.

일상에서 하는 금융 활동도 신용점수에 영향을 미친다. 휴대전화 통신비와 단말기 비용을 연체하거나 가스비, 전기세 자동이체에 실패하면 신용등급이 떨어진다. 신용카드를 새로 발급받아도 단기간 신용점수가 내려간다.

여전히 많은 사람들이 오해하는 것처럼, 신용점수를 조회하는 행동은 신용점수에 어떤 영항도 주지 않는다. 비용도 들지 않는다. 되도록 자주 자신의 현재 신용점수를 확인하는 걸 추천한다.

신용점수 어떻게 올려?

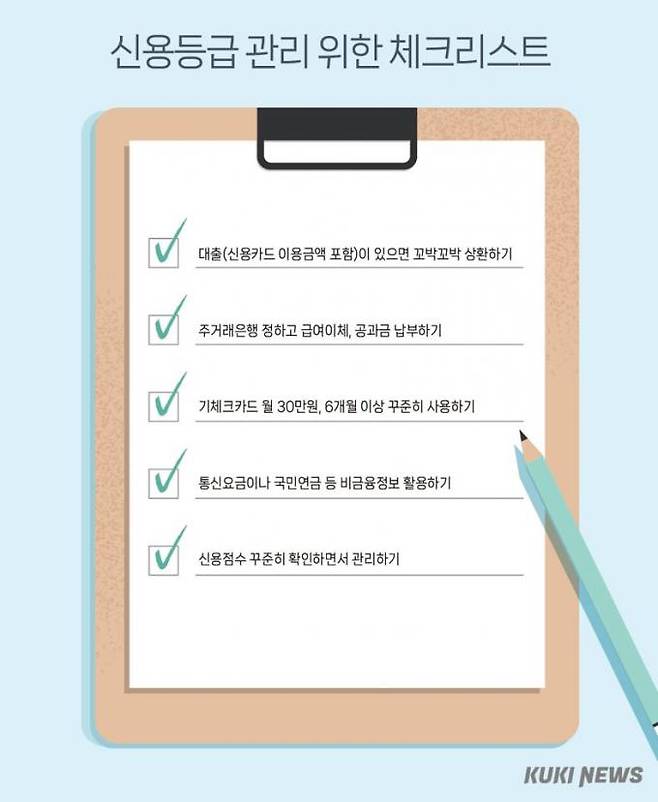

연체하지 않는 것이 가장 중요하다. 아무리 소액이어도 마찬가지다. 신용등급 평가에 연체 정보는 가장 부정적으로 작용하기 때문이다. 연체 정보는 상환기일로부터 5영업일이 지나면 신용평가회사, 3개월 지나면 한국신용정보원에 등록된다. 연체 정보가 등록되면, 대출을 다 갚아도 연체기록이 최장 5년까지 남으니 주의해야 한다.

반대로 대출을 제때 꼬박꼬박 상환하면 신용점수가 오른다. 2금융권에서 대출을 많이 받아 신용점수가 크게 떨어져도, 꾸준히 완납하면 신용점수는 반드시 올라간다. 신용카드 이용도 마찬가지다. 신용카드를 발급하면 당장엔 신용점수가 내려가지만, 사용하면서 이용금액을 연체하지 않고 납부하면 신용등급은 3등급(NICE 기준 840~869점)까지 올라간다.

주거래은행을 정해서 급여 이체와 공과금 납부 등으로 금융거래 실적을 쌓으면 신용점수 상승에 도움이 된다. 체크카드를 꾸준히 오래 사용하는 것 역시 신용점수 관리에 좋은 습관이다. 체크카드를 월 30만원 이상 6개월 넘게 꾸준히 사용하면 사용금액에 따라 신용점수를 최대 40점까지 올릴 수 있다.

통신 요금을 비롯해 국민연금과 건강보험료 등 비금융정보를 신용점수에 반영할 수 있습니다. 나이스신용평가 ‘나이스지키미’나 KCB ‘올크레딧’ 홈페이지 등이 제공하는 간편 제출 지원 서비스를 이용하면 된다. 토스, 카카오페이, 네이버페이 등 핀테크 업체들이 제공하는 간편 제출 서비스를 이용해도 된다.

김동운 기자 chobits3095@kukinews.com

Copyright © 쿠키뉴스. 무단전재 및 재배포 금지.