문재인 정부 5년간 허송세월, 연금 폭탄 더 키웠다

[개혁 시급한 국민연금] 각종 지표 악화

![국민연금 재정추계전문위원회가 “연금 고갈 시점이 2년 더 빨라졌다”고 밝힌 27일 서울 중구 국민연금공단 종로중구지사 고객상담실에서 한 시민이 상담하고 있다. [연합뉴스]](https://img3.daumcdn.net/thumb/R658x0.q70/?fname=https://t1.daumcdn.net/news/202301/28/joongangsunday/20230128012730083tjpn.jpg)

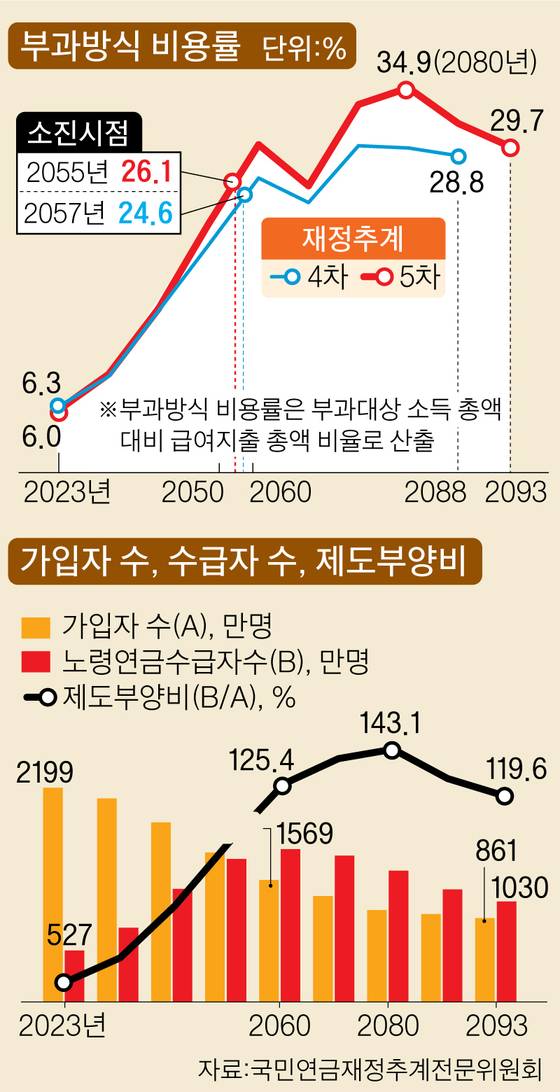

국민연금 적립금은 지난해 9월 기준 897조원이다. 이게 2040년 1755조원까지 최대치로 올랐다가 15년 만인 2055년에 소진된다. 최대 적립금은 2013년 3차 추계 때 2561조원(2043년), 2018년 4차 추계 때 1778조원(2041년), 이번 추계 1755조원으로 점점 낮아진다. 기금 소진 시기도 3차 추계 2060년, 4차 2057년, 5차 2055년으로 10년 새 5년 빨라졌다.

2055년은 1990년생이 노인이 돼 국민연금을 받을 시점이다. 그해 기금은 이미 281조원의 마이너스 상태가 된다. 그땐 유럽 선진국들처럼 그해 보험료를 걷어 그해 연금을 지급하는 부과방식으로 전환하는 최악의 선택을 할 수도 있다. 그리되면 2023년생을 비롯한 후세대가 보험료를 왕창 내야 한다. 그걸 부과방식 전환 비용률이라고 하는데, 이번 추계에서 26.1%로 나왔다. 소득의 26.1%를 보험료만으로 낸다는 뜻이다. 3차 추계 때 24.6%였는데 전 정부가 허송하는 바람에 1.5%p 올랐다. 2055년 이후에도 계속 부과방식을 유지한다면 보험료 부담이 2080년 34.9%로 정점을 찍게 된다. 5년 전 정점이 29.7%였는데 그새 무려 5.2%p 올랐다. 과연 후세대가 월급의 35%를 보험료로 내는 데 동의할까.

선진국들은 최소 70년 튼튼한 연금을 유지하려고 3~5년마다 재정추계를 한다. 이번 추계에서 70년 후인 2093년까지 기금을 유지(재정목표 달성)하려면 보험료를 17~24%(현행 9%)로 올려야 하는 것으로 나타났다. 2093년에 1년 치 연금액을 남기려면(적립배율 1배) 2025년 보험료를 17.86%로 올려야 한다. 보험료를 두 배로 당장 올려야 한다는 뜻이다. 4차 추계에서는 필요 보험료율이 16.02%였는데 그새 1.84%p 부담이 커졌다. 윤석명 연구위원은 “보험료 1%p가 크지 않아 보인다고 할지 몰라도 24년 동안 보험료를 9%에서 1%p도 못 올린 점을 생각해 보면 1.84%p가 절대 적지 않은 부담”이라며 “문재인 정부가 5년 허비하는 바람에 보험료가 약 2%p 더 오르게 됐다”고 말했다. 이번 추계에서 더 심각한 시나리오도 제시됐다. 캐나다처럼 2074~2093년 연금지출보다 적립금이 11.7~14.8배 많게 유지하려면 2025년 보험료를 20.77%로, 2035년 올리기 시작하면 23.73%로 올려야 한다.

5년 새 각종 지표가 악화한 이유는 저출산·고령화 탓이다. 보험료를 낼 연금 가입자는 줄고 수급자는 올해 527만명에서 2062년 1576만명으로 증가한다. 지금은 가입자 100명이 보험료를 걷어 24명의 연금을 책임지지만 2080년엔 143.1명(제도 부양비)을 맡아야 한다. 이 부양비도 4차 추계(124.1명)보다 껑충 뛰었다.

이번 추계는 장래인구 가정치를 중간 정도 수준(중위 추계)으로 잡았다. 출산율이 올해 0.73명, 내년 0.7명으로 떨어진 후 올라 2030년 0.96명, 2040년 1.19명까지 회복하고, 그 이후 1.21명을 유지한다고 가정했다. 하지만 출산율 등의 변수를 더 낮게 잡은 저위 추계로 할 경우 총인구가 2060년 3752만명(중위 추계 4262만명)으로 줄어 고갈 시기가 당겨질 가능성이 있다. 김태일 고려대 행정학과 교수는 “4차 추계보다 5차 추계가 악화한 것은 예상된 일”이라면서 “오히려 이번 추계가 보수적으로 나왔을 수도 있다”고 말했다.

이번 추계는 연금 개혁의 필요성을 더 강하게 보여 줬다고 할 수 있다. 오건호 위원장은 “이번 추계에서 미래 세대의 부담 폭이 더 커진 것을 확인했다”며 “이대로 가면 현행 보험료(9%)의 약 4배를 부담해야 한다니 더는 연금개혁을 미룰 수 없는 지경에 도달했다”고 말했다. 5차 추계 잠정치는 27일 국회 연금개혁특위 산하 민간 자문위원회에 전달됐다. 자문위는 이를 토대로 28일까지 끝장토론을 벌인다. 자문위원회는 보험료 인상을 통한 재정 안정, 소득대체율 인상 등을 통한 노후소득보장 강화 주장이 부딪히고 있다.

국회 연금특위는 자문위원회 안을 토대로 정부와 함께 공론화 토론에 부칠 예정이다. 여기서 합의를 한다면 4월 단일안을 만들어 법률 개정에 나설 것으로 보인다. 연금특위 활동 시한은 4월이다. 만약 여기서 실패한다면 정부로 공이 넘어간다. 재정추계를 바탕으로 10월 연금개혁안을 만들어 국회에 제출한다. 이 경우 내년 4월 총선을 고려하면 21대 국회에서 연금개혁을 하지 못할 가능성이 크다. 일러야 내년 말에 가능할 듯하다.

이번 추계를 너무 과민하게 볼 필요가 없다는 주장도 나온다. 정세은 충남대 경제학과 교수는 “30년 후에 일어날 일을 예상한 것인데, 기금 소진 시기가 2년 당겨지는 게 큰 의미가 없다고 본다”며 “부과방식으로 가면 기금 소진은 당연하다. 소진 후 국민연금을 못 받을 것처럼 여기는데, 현시점에서 생산인구가 노인을 부양하면 된다”고 말했다. 정 교수는 “기금 소진 후 제도를 어떻게 바꿀지, 여성의 경제활동 참가율과 생산성을 어떻게 높일지 등을 논의해야 한다”고 덧붙였다.

신성식 복지전문기자, 이에스더 기자 ssshin@joongang.co.kr

Copyright © 중앙SUNDAY. 무단전재 및 재배포 금지.