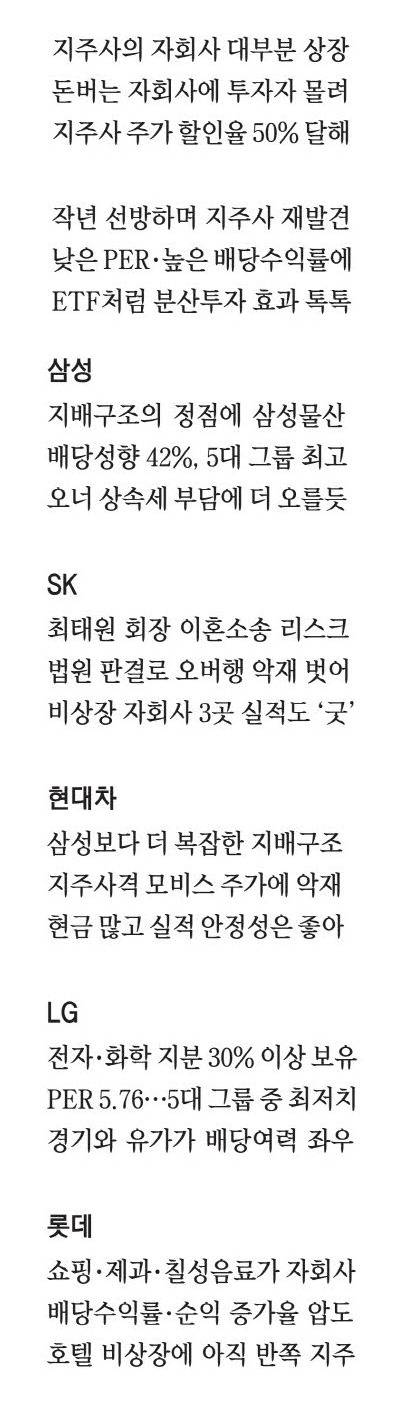

'반값'된 지주사, 올해가 투자 적기 배당·주가 두마리 토끼 잡아볼까

글로벌 지주회사 구글(알파벳)의 주가는 최근 5년(2018년 1월 12일~2022년 1월 10일) 55.7% 올랐다. 국내 2022년 순이익 기준 1위 지주사 SK의 주가는 같은 기간 34.1% 하락했다. 두 지주사의 주가가 엇갈린 것은 '더블 카운팅(중복 계산)' 유무 때문이다. '더블 카운팅'은 자식(자회사)의 실적을 부모(지주사)의 성과로 연결하는데 우리나라 지주사들은 모회사와 자회사가 모두 상장돼 있다. 예를 들어 구글은 유튜브 등 100곳이 넘는 자회사가 모두 비상장사인 반면, SK는 텔레콤, 하이닉스, 이노베이션 등 수많은 자회사가 대부분 상장돼 있어 대조된다. 투자자 쪽에선 국내 지주사에 투자하느니 실제 사업으로 돈을 버는 똘똘한 자회사로 투자 심리가 몰렸고, 이것이 지주사가 '만성 저평가' 병에 걸린 계기다.

증권사들은 지주사 주가가 설명이 안 되다 보니 목표주가를 계산할 때 순자산가치(NAV) 대비 40~50%에 달하는 할인율을 적용해왔다. 작년부터 이런 공식이 깨지고 있다. 코스피가 2022년 25% 하락한 가운데 지주사 주가가 이것보다 덜 빠지며 선방한 것이다. 지주사들이 워낙 저평가된 데다 다양한 업종의 자회사들을 거느린 상장지수펀드(ETF) 성격으로 투자자들에게 분산투자 효과를 안겨줬다.

새해에도 낮은 주가수익비율(PER)과 높은 배당수익률을 갖춘 지주사가 시장 방어주로 각광받고 있다.

지주사 제도는 1999년 도입됐다. 1997년 외환위기 당시 기업들이 서로의 지분을 보유한 복잡한 '순환출자' 구조로 연쇄 부도를 맞자 정부가 앞장서서 주요 오너들에게 투명한 지주사 체제를 권한 것이다.

LG가 2003년 지주사 체제로 가장 빨리 바꿨다. 지주사 LG는 전자, 화학, 생활건강 등 주요 계열사 지분 30% 이상을 보유한 최대주주다.

이 중 핵심 지배구조는 '구광모 회장→LG→LG화학→LG에너지솔루션(LG엔솔)'이다.

이 지배구조 축에 관심이 쏠리는 것은 미래 자율주행 시장의 버팀목이 될 배터리 제조사인 LG엔솔이 지배구조 하단에 있다는 것이다.

LG 주가는 작년 한 해 동안 주가 하락률이 3.5%에 그쳤다. 지배구조 개편이 마무리된 데다 순익 대비 주가 수준이 낮다는 점이 부각됐다. 올해 예상 실적 기준 PER 역시 5대 그룹 지주사 중 가장 낮은 5.76배다. PER가 낮다는 것은 순익 대비 주가가 저평가됐다는 뜻이다.

올해 LG의 순익은 유가가 좌우할 것으로 보인다. 지주사 LG는 LG화학 지분 30.1%를 보유 중이다. 석유화학 업종은 유가가 상승하면 원가율이 올라가 마진이 감소한다. 그래서 주주 쪽에선 '유가 하락→화학 마진 증가→LG화학 순익 증가→LG 배당 증가'라는 시나리오를 기대하는 상황이다.

LG와 마찬가지로 지주사 체제가 자리 잡은 SK 주가도 작년에 부진했다. 오너가의 이혼 소송으로 지주사 SK의 '오버행' 악재가 작용했기 때문이다. '오버행'은 잠재적 매도 물량이란 뜻인데 지주사 SK 지분이 재산 분할 대상이 됐다.

노소영 아트센터 나비 관장은 최태원 회장 상대로 SK 지분 42%(1조원 상당)를 요구했지만 법원은 SK 지분을 '특유재산'으로 판단했다.

특유재산은 '부부 일방이 혼인 전부터 가진 고유재산과 혼인 중 자기의 명의로 취득한 재산'을 뜻하는데 이혼 소송 때 재산 분할 대상이 아니다. SK가 오버행 악재에서 벗어나며 증권가에선 올해야말로 SK가 저평가 구간을 벗어날 것으로 보고 있다.

순수 지주사는 그룹 내 상표권이나 자회사 배당금을 수익원으로 삼는데 SK는 돈을 잘 버는 비상장 자회사 3곳을 거느린 사업형 지주사다.

반도체 사업을 하는 SK실트론, 수소 사업을 하는 SK E&S, 바이오 사업으로 미국 주식시장을 노크하는 SK팜테크가 비상장 '삼총사'다. 이들 실적을 반영한 SK의 2022년 예상 순익은 7조7857억원이다. 2021년과 비교해 36.2%나 증가했는데 주가는 2022년 24.7% 하락했다.

배당수익률은 시중은행 예금금리 수준인 4.25%로 배당도 매력적이란 평가다.

LG, SK와 달리 삼성그룹은 정식 지주사가 아닌 삼성물산이 지배구조의 정점에 있다.

작년 삼성물산의 순이익은 전년 대비 30.5% 증가했다. 2022년 이 회사 주가가 4.6%밖에 안 떨어진 이유다. 삼성물산은 삼성전자 등 계열사의 공사를 도맡아 하는 등 실적 안정성이 뛰어난 데다 중동발 해외 건설 붐, 상사 부문과 패션 사업 등이 모두 고루 성장하고 있다.

늘어난 순익을 바탕으로 배당 등 주주환원도 늘려갈 것으로 보인다. 작년 말 주가 기준 배당수익률 2.56%는 아쉽지만 배당성향이 42.47%(2021년 기준)에 달해 5대 그룹 정식 지주사와 지주사 역할을 하는 상장사 중 가장 높다.

배당성향은 상장사가 벌어들인 순이익 대비 배당금 수준을 뜻하며 상장사의 배당 의지를 읽을 수 있는 수치다.

이처럼 높은 배당성향은 삼성의 지배구조가 '이재용 회장→삼성물산→삼성생명→삼성전자'로 이어지면서 삼성물산이 지배구조 정점에 있기 때문이다. 게다가 삼성 오너가는 2026년까지 상속세 8조원가량을 납부해야 한다. 이재용 회장뿐만 아니라 이부진 신라호텔 사장과 이서현 삼성복지재단 이사장 역시 똑같이 삼성물산 지분 6.19%씩을 갖고 있다. 오너가는 삼성물산을 통해 들어오는 배당금과 시중은행 대출을 통해 상속세를 내고 있어 삼성물산 배당성향은 올해 더 높아질 여지가 있다.

지배구조 개편에서 삼성보다 더 복잡한 곳은 현대차그룹이며, 이는 지주사 역할로 주목받는 현대모비스 주가의 저평가 요소로 작용하고 있다. 현대차그룹은 '현대글로비스-현대모비스-현대차-현대글로비스' '현대제철-현대모비스-현대차-현대제철' '현대제철-현대모비스-현대차-기아-현대제철' '현대모비스-현대차-기아-현대모비스' 등 4개의 순환출자 고리를 형성하고 있다. 다른 그룹의 지주사 최대주주가 그룹 회장인 것과는 달리 현대모비스의 최대주주는 기아(지분율 17.4%)다.

모비스의 작년 순익은 전년 대비 15.5% 상승했지만 복잡한 지배구조 탓에 주가는 20% 이상 하락했다. 그룹 주력 계열사인 현대차와 기아가 모두 순익이 증가하면서 두 곳에 부품을 공급하는 모비스의 실적 안정성은 뛰어나다.

이에 따라 모비스 현금성 자산은 2021년 4조1000억원에서 2022년 9월 말 4조4000억원으로 늘어나고 있다. 올해 예상 실적 PER와 PBR는 각각 6.14배, 0.49배로 저평가된 상태다. 다만 배당수익률과 배당성향이 각각 1.97%, 15.5%로 배당 매력이 떨어진다.

주요 그룹 지주사 중 롯데지주는 고위험 고수익 투자 대상으로 꼽힌다. 배당수익률 4.9%와 작년 순익 증가율 58.2%는 다른 그룹 지주사를 압도한다. 롯데지주는 쇼핑, 제과, 칠성음료 등 주력 계열사가 물가 상승 속에서도 가격 전가력이 높다. 문제는 롯데지주가 당당히 '지주'라는 이름을 달고 있지만 아직까진 반쪽짜리라는 점이다. 지배구조 핵심 회사는 호텔롯데로 아직 비상장사다. 호텔롯데는 일본 롯데홀딩스(19.07%)가 최대주주다.

증권가에선 신동빈 회장이 호텔롯데를 상장시켜 일본 롯데의 지분을 줄이고, 기존 롯데지주와 합병시키면서 지배구조를 완성시킬 것으로 보고 있다.

[문일호 엠플러스센터 증권전문기자]

Copyright © 매일경제 & mk.co.kr. 무단 전재, 재배포 및 AI학습 이용 금지

- “연봉 협상 한창이죠?”…직장인들, 월급 얼마 올렸나 봤더니 - 매일경제

- 설 선물 중고장터에 되파는 사람들...尹대통령 선물은 25만원 - 매일경제

- “이재용 회장이 줬다”…갤폴드4 사용 공개적으로 밝힌 빌 게이츠 - 매일경제

- ‘이기영 건물주 손자’ 소문, 사실이었다…생활고 시달린 이유 - 매일경제

- 잠행하던 나경원 ‘그분 다녀간 사찰’에 깜짝 등장…속내는? - 매일경제

- “생활비 1000만원 명품에 쓰는 아내…이혼사유 되나요” - 매일경제

- “부부싸움해도 병력동원 안돼요”…공군 첫 부부 비행대대장 탄생 - 매일경제

- '반값'된 지주사, 올해가 투자 적기 배당·주가 두마리 토끼 잡아볼까 - 매일경제

- “향우회인줄 알았는데”…6층 사무실 실체에 美 ‘발칵’, 뭐길래 - 매일경제

- 셀틱, 조규성에 최대 121억원 투자 의사 - MK스포츠