부자들이 20조 싹쓸이한 채권… 수익률 계산법은 이렇다

[왕개미연구소] #내돈부탁해 16

요즘 금융당국이 예금 금리 상승을 제한하고 있어서 고금리 예금을 찾기가 정말 힘들어요. 그래서 대안으로 채권 투자에 관심을 갖게 됐습니다. 얼마 전 조선닷컴에서 ‘헐값 된 채권 사냥, 부자들이 18조원 쓸어담은 상품은’이란 기사를 봤습니다. 그런데 기사에 나오는 ‘채권 매매 수익률’과 ‘은행 예금 환산 수익률’ 부분이 이해가 잘 되지 않습니다. 어떻게 계산하는 건가요?(서울에 사는 자영업자 전모씨)

✅이명열 한화생명 T&D팀 투자전문가

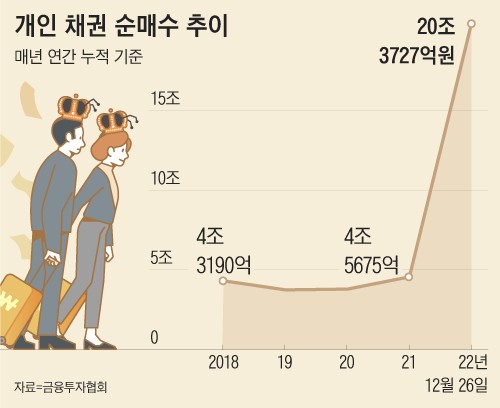

올해 개인 투자자들의 채권 매수가 크게 늘었습니다. 개인들이 사들인 채권은 20조원이 넘어 역대 최대치를 찍었다고 해요. 작년 채권 순매수 규모(4조5675억원)의 4배를 넘는 엄청난 규모입니다.

채권 시장이 폭풍 성장하긴 했지만, 그래도 채권은 여전히 대다수 개인들에겐 낯설고 어려운 상품이죠. 하지만 몇 가지 핵심 키워드만 알면 채권 투자도 어렵지 않아요.

채권은 주식보다는 원금이 훼손될 위험이 낮아 안정적입니다. 채권을 발행한 국가나 회사가 망하지만 않으면, 빌려준 돈과 이자를 돌려받을 수 있죠. 또 만기 전에 사고 팔아서 수익을 낼 수도 있어요. 그리고 이렇게 두 가지(이자소득+시세차익)를 합한 값이 바로 채권 투자 수익입니다. 이제 채권 매매 수익률을 계산해 볼게요.

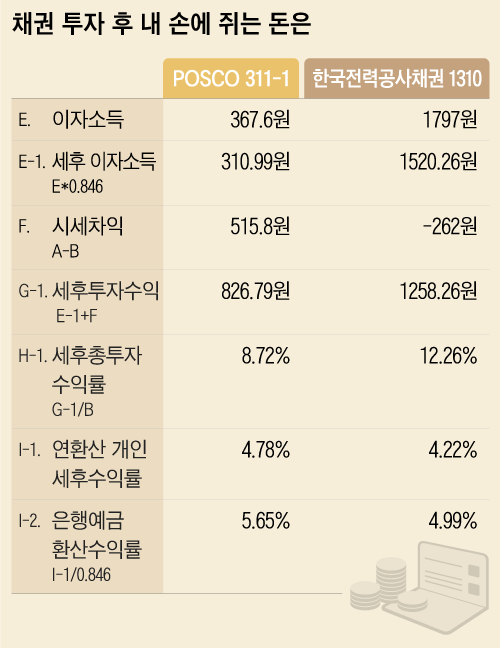

포스코 채권을 예로 들어 차근차근 설명해 보겠습니다. 위의 표에서 표면금리 1.838%인 포스코 채권을 2022년 11월 말에 매수했다고 가정해 봅시다. 모든 채권은 액면가가 1만원인데, 매매 단가는 시장 상황에 따라 매일 달라집니다. 이날 기준 포스코 채권 단가는 9484.2원이네요.

채권 이자는 3개월마다 지급되니까, 11월에 매수하면 2022년 12월, 2023년 3월, 6월, 9월, 12월, 2024년 3월, 6월, 9월 등 이자를 총 8번 받을 수 있습니다. 이자는 액면가(1만원)에 표면금리를 곱한 금액입니다. 포스코 채권을 1만원 어치 사면, 이자는 분기당 45.95원이 나오고 만기까지 총 8번 이자를 받으니 총 이자소득은 367.6원(45.95×8)이 되겠네요.

그 다음은 두 번째 투자 수익인 시세차익을 따져볼게요. 여기서는 만기에 1만원으로 상환받는다고 가정할게요. 그러면 9484.2원에 사서 1만원으로 돌려받으니, 시세차익은 515.8원이 생기네요.

앞서 채권 투자수익은 이자소득과 시세차익을 합한 것이라고 설명드렸죠? 이자소득 367.6원과 시세차익 515.8원을 더해서 총 883.4원의 수익이 생겼네요. 이를 투자 원금(9484.2원)으로 나누면 총투자수익률이 나오는데, 이 경우엔 9.31%입니다. 여기까지 이해가 되셨으면, 매매 수익률 계산도 어렵지 않습니다.

11월 말에 매수한 포스코 채권은 만기(2024년 9월 13일)까지 666일이 남아있습니다. 연환산 매매 수익률은 {총투자수익률×(365일÷보유일수)}의 산식으로 계산합니다. 포스코 채권은 총투자수익률이 9.31%였고, 잔존만기 666일이니, 이를 산식에 넣어 계산하면 연환산 매매 수익률은 5.1%가 나옵니다. 글로 읽으니 좀 복잡한가요? 표로도 정리했습니다.

연환산 매매 수익률 계산법이 이해되면, 이제 은행 예금 환산 수익률도 공부해 봐야죠. 우선 채권은 이자소득에 대해서는 과세(15.4%)되지만, 시세차익은 비과세입니다.

포스코 채권의 세전 이자소득은 367.6원이었지만 세금(15.4%)을 내야 해서 세후 수익은 310.99원입니다. 시세차익 515.8원은 비과세니까, 둘을 더하면 826.79원이 되지요. 투자수익률은 {(투자수익÷투자원금)×100}으로 계산합니다. 이 산식에 따라 계산하면 세후 총투자 수익률은 8.72%가 됩니다.

은행 예금 환산 수익률은 세후 총투자 수익률을 갖고 계산합니다. 세후 총투자 수익률 8.72%를 위에 소개한 연환산 세후 수익률 산식에 넣어서 계산하면 4.78%이 나옵니다.

그런데 은행 예금은 통상 세전 금리로 나오잖아요? 그래서 세후 총투자 수익률 4.78%를 다시 세전 수익률로 바꾸는 작업이 필요합니다. 세전 수익률은 (세후 수익률÷0.846)의 공식으로 구하면 되는데, 이렇게 계산하면 5.65%가 나옵니다. 즉 포스코 채권은 세전 연 5.65%인 은행 예금과 수익이 같은 상품이라는 결론을 낼 수 있습니다.

당분간 고금리 시대가 지속되면서 채권 투자 환경은 긍정적일 것으로 예상됩니다. 마침 내년부터 시행 예정이던 금융투자소득세 제도도 2년 유예되면서 지금보다 세금을 더 많이 내야 했던 채권도 한숨 돌리게 됐습니다. 만기 2025년 11월 8일(잔존만기 1060일), 표면금리 5.99%인 한국전력 채권을 예시로 넣어 놨으니, 포스코 채권 수익률을 계산하는 것처럼 한번 연습해 보세요.

포스코 채권과 한전 채권의 연환산 매매 수익률은 5.1%, 5.15%여서 비슷해 보입니다. 하지만 포스코 채권은 비과세 시세 차익이 있기 때문에 한전 채권에 비해 은행 예금 환산 수익률은 더 높게 나와요. 투자자 입장에서 보면 더 유리한 상품이죠. 채권에 투자할 땐, 세금까지 다 고려해 산출하는 은행 예금 환산 수익률을 기준으로 해서 매매를 결정해야 좋아요.

Copyright © 조선일보. 무단전재 및 재배포 금지.

- 84세 ‘美 살림의 여왕’ 마샤 스튜어트의 동안 비결

- 트럼프 “하마스, 이스라엘 인질 시신 수습 도와…무장 해제해야”

- [속보] 트럼프, “韓 국회 비준 지연... 자동차·의약품 관세 25%로 인상”

- [더 한장] 발리에선 한국이 힙해!

- [그 영화 어때] 완벽한 타인이 건네준 위로의 한 순간, 영화 ‘대디오’

- 코스닥 1000 재돌파한 날, 기관은 ‘역대급 순매수’ 개인은 ‘역대급 순매도’…왜

- 미네소타 사태 미묘한 변화…“국경순찰대 사령관, 타지역으로 간다”

- 천정부지로 치솟는 금값, 뉴욕증시 뛰고 달러는 약세

- 치즈가 치매 낮춰준대요!... 모차렐라 치즈, 오늘 15% 타임 딜 [조선멤버십 Pick]

- 수출 대기업은 ‘온기’, 나머지는 ‘냉기’…고환율에 격차 커진 기업 심리