현대건설기계, 3분기부터 증익 전환…북미 인프라투자 등 수요 긍정적-IBK

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

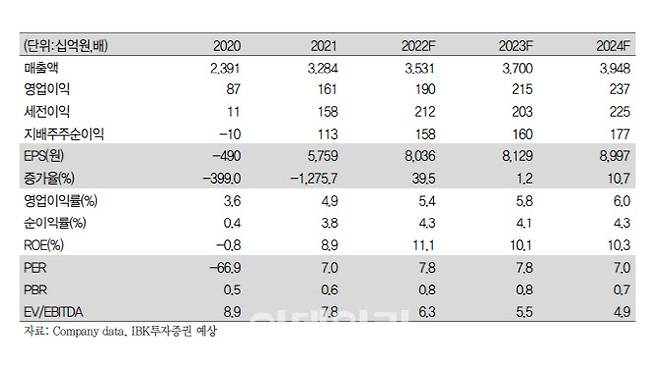

IBK투자증권은 22일 현대건설기계에 대해 3분기부터 증익으로 전환, 4분기에는 수익성도 전년동기 통상임금 등 일시적 요인에서 벗어나면서 흑자전환 할 것으로 진단했다.

이상현 IBK투자증권 연구원은 "현대건설기계의 4분기 실적이 북미지역 인프라 투자 수요, 인도·브라질 다변화와 손익개선, 자원보유국 중심의 초대형 수요 등이 이어질 것"이라고 밝혔다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[이데일리 양지윤 기자] IBK투자증권은 22일 현대건설기계에 대해 3분기부터 증익으로 전환, 4분기에는 수익성도 전년동기 통상임금 등 일시적 요인에서 벗어나면서 흑자전환 할 것으로 진단했다. 투자의견 매수, 목표주가 8만2000원을 유지했다. 현대건설기계(267270)의 21일 종가는 6만3000원이다.

4분기 실적은 매출액 8483억원, 영업이익 436억원으로 추정했다. 지난해 같은 기간보다 매출액은 12% 증가하고, 영업이익은 흑자전환할 것으로 예상했다.

북미시장의 인프라투자와 신흥국 자원개발이 수요에 긍정적이라고 판단했다. 그는 “북미시장의 인프라 투자 지속으로 중대형 중심의 견조한 수요가 이어질 것으로 전망된다”면서 “특히 제품 믹스와 판가 인상 효과 등 중대형 수요 중심에 기반해 9월기준 내년도 물량의 80% 이상 수주한 것으로 파악된다”고 설명했다.

공급망 문제는 완화되고 있지만 여전히 새로운 장비 수요 충족은 지연되면서 백로그가 충분히 높은 상황이 이어질 것으로 판단했다.

그는 “주목할 부분은 금리에 크게 의존하지 않는 대형 시장이 있다는 것인데 인프라, 발전소 또는 대체 동력원, 제조부문 등은 매우 강력한 성장이 예상되고 있다”며 “미국의 인프라 투자 및 일자리 법안이 1조 달러 규모의 투자를 시작했고 2023년부터 본격화 될 것이기 때문”이라고 짚었다.

제조공장 발표가 잇따르고 있는데 반도체, 전기차, 배터리, 대체에너지, 충전소 등의 제조부문 성장이 기다리고 있다는 점도 긍정적이라고 평가했다.

신흥시장은 자원개발 수요 지속으로 사우디, 인도네시아 등 자원부국 중심으로 높은 수요를 전망했다.

그는 “사우디는 네옴시티 프로젝트 관련 실제 수주가 3분기 전분기비 2배 이상 증가하고 있는 것으로 파악된다”며 “인도와 브라질법인의 경우도 다변화 및 손익개선 효과로 양호한 실적을 기대한다”고 말했다.

양지윤 (galileo@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 실적 우려커지는데…'강심장' 동학개미 5만전자·현대차 '줍줍'

- (영상) ‘이것’ 훈계에 어머니뻘 여성 날아차기한 남중생들

- 이완용에 날아든 비수..이재명 출생[그해 오늘]

- "명문대 출신에 연봉 7천"…남편의 거짓말, 이혼 사유 되나요

- 젤렌스키, 극비리에 방미…전쟁 이후 처음 해외 찾았다

- 정신과 약 먹이고 물고문… 40대男, 반려견 잔혹 살해 전말

- 김민재 "가나전 벤투 감독 퇴장? 분에 못 이긴 듯"

- 대장동 피의자 극단선택? 사회적 파장에 심적 부담 탓

- 배당의 두 얼굴…기업들은 배당을 왜 꺼릴까

- 태국이 사랑한 ‘검사 공주’ 일주일째 의식불명… 왕위 계승 어쩌나