금리인상기 내 돈 넣어둘 곳, 예금인가 주식인가

![시장 상황이 어려워지면서 주식투자와 예금 사이에서 고민하는 투자자가 많아졌다. [GettyImages]](https://img1.daumcdn.net/thumb/R658x0.q70/?fname=https://t1.daumcdn.net/news/202212/06/weeklydonga/20221206100118757zejc.jpg)

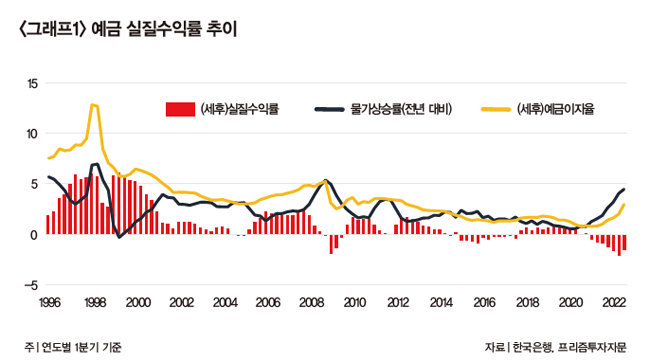

확인할 건 '명목금리' 아닌 '실질금리'

1996년 이후 실질금리가 마이너스였던 구간은 2004년, 2008년, 2015~2016년, 그리고 2021년 1분기~2022년 3분기다. 예금을 해도 물가상승률을 따라가지 못한 기간이다. 금리 수준이 높다고 무조건 예금이 안전하다고 할 수는 없다는 얘기다. 최소한 인플레이션 이상은 돼야 한다. 이 기준이 필자의 첫 번째 투자 조건이다. 예금을 우선시하는 이들도 꼭 알고 있어야 한다.

금은 물가상승에, 주식은 경기호황에, 국채는 물가하락에, 현금은 경기불황에 대비한 것이다. 해리 브라운은 미국인이었고 미국 투자자들을 위해 포트폴리오를 제공했으니 미국 주식과 미국 국채를 포트폴리오에 포함했다.

필자는 한국 투자자에게 맞게 영구 포트폴리오를 개선해봤다. 주식에 할당할 25%를 미국 주식과 한국 주식에 12.5%씩, 국채 몫인 25% 역시 미국 국채와 한국 국채에 절반씩 배분했다. 나머지 금과 현금성 자산에는 각각 25%씩 배분했다. 위기 시마다 오르는 달러에 대한 투자도 겸하고자 미국 주식, 미국 국채, 금은 환노출 지수를 기준으로 했다.

금리인상기 투자 정답은?

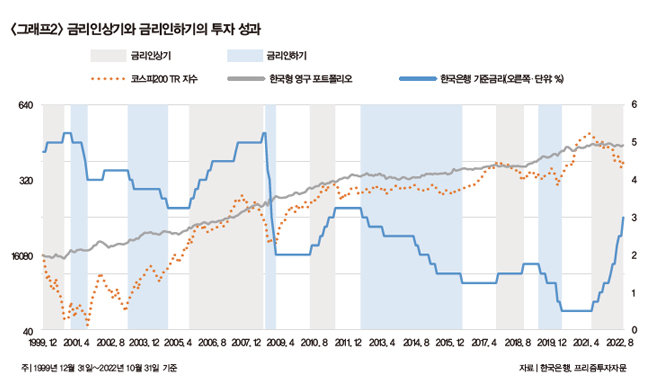

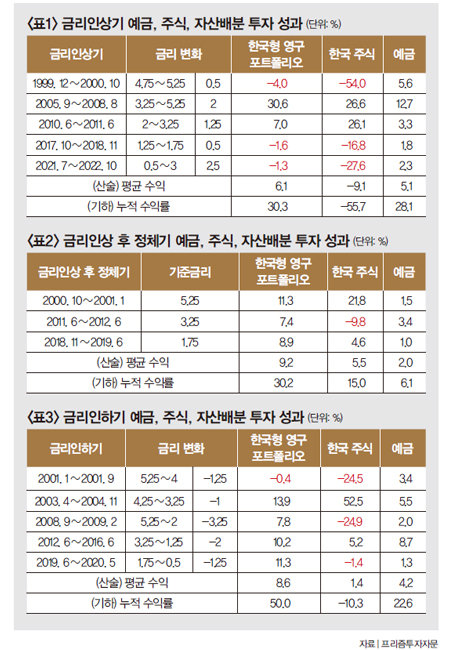

2000년 이후 한국은행이 기준금리를 인상한 경우는 총 5차례로 '그래프2'에서 확인할 수 있다. 구체적인 데이터는 '표1'을 참조하자. 2000년과 2008년 기준금리는 지금보다 높은 5.25%였다. 예금금리는 이것보다 높았는데 2000년에는 5.6%였고, 2008년에는 12%를 넘어섰다. 당시 투자 성과는 어땠을까.

이 다섯 번의 금리인상기에 모두 투자했다면 예금은 28.1% 수익을 안겨줬을 테고, 영구 포트폴리오로 투자했다면 30.3% 성과를 냈을 것이다. 주식은 아쉽게도 -55.7% 손실을 기록했다. 이 분석으로 주장하고 싶은 바는 "금리인상기에 예금이 정답이야"라거나 "고금리 시대에는 예금을 해야지"라는 말이 항상 맞는 것은 아니라는 점이다.

앞으로 금리가 지금처럼 계속 인상될까. 그렇다면 얼마 동안 오를까. 어느 수준까지 오를까. 이 질문들은 인플레이션이 언제 잡히느냐에 따라 다른 답이 나오는, 즉 예측 불가한 영역이다. 한국은행의 기준금리 결정자들이나 미국 연방준비제도이사회 위원들에게도 매우 어려운 문제다. 그들 역시 답을 모른다. 그러니 이런 매크로 지표를 예측해 투자에 활용하겠다는 생각은 위험할 수 있다.

또 다른 질문은 금리인상이 멈추면, 또는 금리인하기에는 성과가 어떠냐 하는 것이다. '표2'는 금리인상 후 정체기였던 세 번의 경우를 분석한 것이다. 해당 기간에는 예금보다 투자를 했을 때 성과가 더 좋았다. 누적 수익률을 보면 예금이 6.1%인 데 비해 주식은 15%, 영구 포트폴리오는30.2% 성과를 보였다.

금리인상에 이어 금리 정체기가 오면 어느 순간에는 다시 금리인하기를 맞는다. '표3'에서 보듯이 2000년 이후 다섯 차례 금리인하기가 있었다. 이 기간들의 누적 수익률은 예금 22.6%, 영구 포트폴리오 투자가 50%인 데 반해, 주식은 -10.3% 손실을 보였다.

이 글에는 물론 많은 한계가 있다. 모든 투자 방법을 분석하지 못했기 때문이다. 다만 예금이냐 투자냐 하는 의사결정을 내릴 때 다양한 분석으로 판단 기준을 달리할 수 있다는 점을 공유하고 싶었다. 어려운 시기 투자 결정에 도움이 되길 바란다.

김성일 프리즘투자자문 최고투자책임자(CIO)

Copyright © 주간동아. 무단전재 및 재배포 금지.