체면 구긴 배당 대표株…통신3사 내년 반등?

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

연말을 앞두고도 '대표 배당주'로 꼽히는 통신주 주가가 지지부진한 모습을 면치 못하고 있다.

3분기에 이어 4분기에도 기대에 못 미친 실적을 내놓을 것으로 전망되면서 주당배당금(DPS) 전망치가 상향 조정되지 못한 탓이다.

이익 눈높이가 낮아지면서 배당 전망치가 추가 상향되지 못한 것이 주가에 결정적인 독(毒)이 됐다는 분석이다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

배당주 매력 떨어져

11월 코스피 9% 오를 때

통신사 주가는 '지지부진'

"내년 영업익 증가로 반등 기대"

단기투자 LGU+, 장기 KT 유망

연말을 앞두고도 ‘대표 배당주’로 꼽히는 통신주 주가가 지지부진한 모습을 면치 못하고 있다. 3분기에 이어 4분기에도 기대에 못 미친 실적을 내놓을 것으로 전망되면서 주당배당금(DPS) 전망치가 상향 조정되지 못한 탓이다. 다만 내년 초부터 실적 증가율이 회복되면서 반등을 시도할 것이란 전망이 나온다.

배당주 역할 못한 통신주

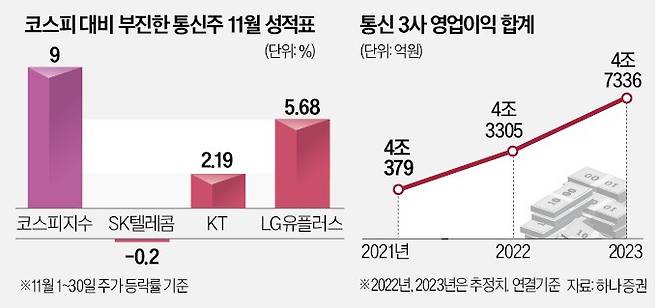

30일 한국거래소에 따르면 지난 한 달(11월 1~30일)간 SK텔레콤 주가는 0.2% 하락했다. 같은 기간 KT는 2.19%, LG유플러스는 5.68% 상승하는 데 그쳤다. 코스피지수가 9.0% 오른 데 비해 지지부진한 흐름이 이어졌다. 11~12월은 통상 통신주, 금융주 등 배당이 많은 종목의 주가가 크게 상승하는 시기임에도 불구하고 코스피지수보다 못한 수익률을 낸 것이다.

3분기에 이어 4분기에도 시장 기대에 못 미치는 실적을 낼 것이라는 전망 때문이다. 인건비를 크게 올린 KT의 4분기 영업이익 전망치는 2397억원으로 1개월 전(2613억원) 대비 8.27% 하향 조정됐다. 전년 동기 대비 약 35% 감소한 수준이다. SK텔레콤의 4분기 영업이익 전망치(3132억원)도 같은 기간 40억원 줄었다.

이익 눈높이가 낮아지면서 배당 전망치가 추가 상향되지 못한 것이 주가에 결정적인 독(毒)이 됐다는 분석이다. 통신사 주가는 DPS 상향 조정치와 기대 배당수익률에 따라 결정되는 경우가 많다. 금리 급등으로 배당주에 대한 관심이 다른 해보다 떨어진 상태에서 투자자 매수세가 낙폭과대주로 집중된 영향도 적지 않았다는 분석이다.

“내년 초부터 반등?”

연말 상승에 실패한 통신주는 오히려 내년 초부터 반등할 수 있다는 분석이 나온다. 내년 통신 3사의 영업이익 증가율은 연결 기준 7%, 개별 기준 10% 수준을 기록할 것으로 전망되고 있어서다. 올해는 인건비 급등 등 일회성 비용이 많았지만 내년에는 마케팅 비용과 인건비 등이 크게 증가하지 않을 것으로 추정된다.

하나증권은 올해 KT와 LG유플러스의 배당금이 전년 대비 크게 늘어날 것으로 내다봤다. 시장 눈높이에 맞는 배당금 수준이 내년 초 발표되면 주가도 다시 상승 탄력을 받을 수 있다는 전망이다. 김홍식 하나증권 연구원은 “통신사는 일회성 비용 등을 제거한 본사 이익을 기준으로 DPS를 산정할 것이라고 이미 밝혔다”며 “올해 KT의 DPS는 2200원, LG유플러스는 650원 수준을 기록할 것”이라고 내다봤다. 현재 KT의 예상 DPS 평균치는 2075원, LG유플러스는 649원, SK텔레콤은 3400원 수준이다.

단기 투자자에게는 LG유플러스가, 1년 이상 장기 투자자에게는 KT가 적절한 선택지가 될 수 있다는 분석이다. LG유플러스는 통신 3사 중 유일하게 양호한 4분기 실적을 낼 것으로 전망된다.

안재민 NH투자증권 연구원은 “KT는 3사 중 가장 높은 무선 가입자당 평균 매출(ARPU)을 유지하고 있는 데다 자회사 스튜디오지니, 스카이TV, 밀리의 서재 등 콘텐츠 사업이 부각되고 있어 향후 기업 가치 상승에 반영될 것”이라고 말했다.

심성미 기자 smshim@hankyung.com

▶ 해외투자 '한경 글로벌마켓'과 함께하세요

▶ 한국경제신문과 WSJ, 모바일한경으로 보세요

Copyright © 한국경제. 무단전재 및 재배포 금지.

- 이재용이 점찍은 사업 통했다…미국 이어 일본서도 '잭팟'

- 전국 집값 줄하락에도 나홀로 오른 동네…청약도 '흥행 마감'

- 삼성디스플레이 직원들은 좋겠네…'깜짝 성과급' 약속

- "유명해지고 싶지 않다"…일본서 벌어진 무서운 상황 [정영효의 인사이드 재팬]

- "유찰, 또 유찰" 서울옥션 홍콩서 망신…한국만 외면당했다

- 현아·던 결별 "헤어졌어요"

- 양육비만 月 2억6000만원…카다시안, 예와 최종 이혼 합의

- [종합] "나중엔 뭐 할래?"…속옷 벗고 피아노 치는 이해인에 박미선의 '따끔' 조언 ('진격의 언니

- 이승기 소속사 대표 입장 내놨다…"개인재산 처분해 책임"

- 이상순, 제주 카페 논란에 "이효리와 무관…온전히 제 카페"