[기준금리 연 3.25%로 인상] 주담대 연 8%·신용대출 9% 현실화… 취약계층·中企 벼랑끝

'1인당 연이자' 180만원 불어나

최종금리 연 3.5%~3.75% 예상

한국은행이 기준금리를 올리면서 취약 계층의 가계 이자 부담 심화와 중소기업의 자금난이 더욱 심화할 것으로 보인다. 은행 주택담보대출(주담대) 금리는 8%, 신용대출 금리는 연 9%까지 올라설 전망이다.

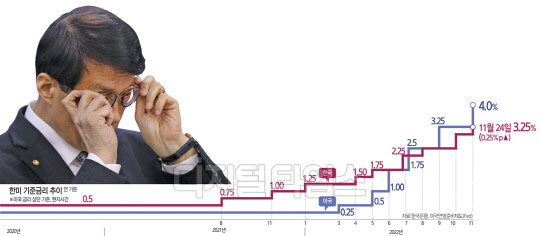

◇최종금리 3.50%~3.75% 예상= 이창용 한은 총재는 24일 금융통화위원회(금통위) 직후 열린 기자간담회에서 최종금리 수준에 대해 "금통위원 간 의견이 나뉘었다"면서 "3.5%가 바람직하다는 의견이 3명, 3.25%가 1명, 3.5%에서 3.75%로 올라갈 가능성을 열어두는 게 바람직하다는 의견이 2명이었다"고 말했다. 한은 금통위는 이 총재를 포함해 모두 7명으로, 금통위 의결은 6명의 위원들이 다수결로 결정하되 3대 3의 결과가 나왔을 경우 이 총재가 '캐스팅보트' 역할을 수행한다.

이어 최종금리가 얼마나 유지될지 묻는 물음에 "시기를 못 박기는 어렵고 최종금리 도달 시기조차도 미국 금리 등 여러 요인을 고려해야 한다"고 밝혔다. 최종금리 이후 금리 인하가 시작될 수 있느냐는 질문에는 "(현재) 중립금리 상단으로 제한적 수준으로 진입한 상태가 됐다고 판단한다"며 "물가 상승률 목표 수준(2%대)으로 충분히 수렴하고 있다는 증거가 확실한 이후 금리 인하에 관한 논의를 하는 게 좋을 것이다. 지금 금리 인하 논의는 시기상조"라고 선을 그었다.

◇내년 대출금리 연 9% 시대 열린다= 지난 18일 현재 4대 시중은행(KB국민·신한·하나·우리)의 주택담보대출 변동금리(신규 취급액 코픽스 연동)는 연 5.280∼7.805% 수준이다. 지표금리인 코픽스(COFIX·자금조달비용지수)가 10월 신규 취급액 기준으로 2010년 1월 공시 이후 가장 높은 3.98%까지 뛰었기 때문이다. 기준금리 인상으로 예·적금 금리가 급등하고 은행채 등 시장금리도 오르면서 은행의 조달 비용이 늘었는데, 그 부담이 결국 대출자에 떠넘겨진 셈이다.

신용대출 금리(1등급·1년, 연 6.218∼7.770%) 역시 8%대에 바짝 다가섰고, 주택담보대출 혼합형(고정) 금리(연 5.200∼7.117%)와 전세자금대출(주택금융공사보증·2년 만기) 금리(5.230∼7.570%)도 7%를 넘었다.

더구나 대출 금리는 내년 상반기까지 더 오를 가능성이 크다. 우선 이날 기준금리 상승 폭(0.25%포인트)만큼만 더 높아져도 현재 7%대 후반인 대출금리 상단은 조만간 금융위기 이후 약 14년 만에 연내 8%대에 진입할 전망이다. 시장 예상대로 한은이 내년 초 최고 3.75%까지 기준금리를 추가 인상할 경우, '9% 금리' 시대가 현실이 될 수도 있다.

◇가계·기업 부담 급증= 이번 기준금리 인상으로 가계와 기업의 이자부담은 더욱 무거워질 것으로 전망된다. 기준금리 인상 폭(0.25%포인트)만큼 대출금리가 오른다고 가정하면, 가계의 연간 이자 부담은 약 3조4500억원(1756조8000억원×78.5%×0.25%) 정도 증가할 것으로 보인다. 대출자 1인당 약 16만5000원 꼴이다. 금리 인상이 시작된 지난해 8월 이후 1년여 만에 불어난 가계 이자 부담액은 37조9000억원으로 추정됐다. 8월 이후 0.25%포인트의 11배인 2.75%포인트가 뛰었으니, 대출자 한 사람의 연이자도 180만4000원씩 불어난 셈이다.

특히 2년 전 초저금리를 바탕으로 무리하게 아파트를 사들인 대출자 중에서는 올해 말이나 내년 초 연 상환액이 60% 가까이 급증하는 경우도 적지 않을 전망이다. 대기업 직원 A씨(신용등급 3등급)는 2년 전(2020년 11월) 은행에서 5억원 이상을 빌려 서울 양천구 목동 우성아파트 33평형(전용면적 84.63㎡)을 매입(12억5000만원)했다. A씨의 총대출액은 주택담보대출 4억3000만원(30년 원리금 균등 분할 상환. 신규취급액 코픽스 6개월 연동금리)과 신용대출 1억원(대출기간 1년. 매년 기한연장 가능. 금융채 6개월 연동금리)을 더해 5억3000만원이다. A씨에게 초기 6개월간 적용된 금리는 주택담보대출 연 2.98%, 신용대출 3.61%로 월 원리금 상환액은 약 210만9000원(주택담보대출 원리금 180만9000원+신용대출 이자 30만원) 수준이었다.

하지만 2년 뒤인 이달 현재 주택담보대출과 신용대출 금리는 각 5.50%, 7.48%로 뛰었다. 이에 따라 월 납입액(240만9000원+62만3000원=303만2000원)도 2년 새 44%나 늘었다. 더구나 내년 상반기 기준금리가 4.00%까지 오르면 6개월 뒤인 내년 5월 A씨의 월 상환액은 약 337만2000원(주택담보대출 연 6.50% 적용 원리금 266만5000원+신용대출 8.48% 적용 이자 70만7000원)으로, 최초 대출 당시(210만9000원)보다 59.9%(126만3000원)나 불어난다.

기업들의 부담도 만만치 않다. 대한상공회의소의 최근 분석에 따르면, 기준금리가 0.25%포인트만 인상돼도 기업들의 대출이자 부담은 약 2조원 늘어나는 것으로 나타났다. 이에 더해 기업어음(CP) 시장 금리도 고공행진을 이어가면서 자금난은 심화할 것으로 보인다. 한은에 따르면 91일물 CP금리는 지난 7월 2.86% 수준이었지만 10월 4.68%, 지난 23일 5.47%를 기록하는 등 급등세를 보이고 있다.

연말 들어 자금시장 뇌관으로 지목되는 프로젝트 파이낸싱 자산담보부 기업어음(PF-ABCP) 만기도 도래하고 있어 한은의 추가 유동성 지원이 있을지 주목된다. 한은은 앞서 정부와 '10·23 시장안정대책'을 내놓고 시행 중이다. 이 총재는 "유동성 공급은 한시적이어야 하며, 도덕적 해이를 막을 필요가 있다"며 "한은의 통화정책은 단기금융시장에 큰 영향을 주기 때문에 단기자금 시장에 쏠림현상을 완화하는 보완적 원칙 하에서 정부와 함께 대응해야 한다"고 설명했다.

문혜현기자 moone@dt.co.kr

Copyright © 디지털타임스. 무단전재 및 재배포 금지.

- 조두순, 신분 감쪽같이 속이고 이사하려다 딱 걸렸다…보증금·위약금 돌려받아

- 청담동 술자리 없었다…첼리스트 "전 남친 속이려 거짓말" 진술

- "우리집 가서 청소 좀 하자"…지적장애女 성폭행 80대 男 `무죄`

- "타 죽는 줄"…나체 상태로 태닝 기계에 갇힌 여성, 극적 구조돼

- 초등학교 코앞 살게된 조두순… 선부동 비상

- 사익편취 우려 없으면 `법인 동일인` 가능… 김범석 제외 가능성

- `홍콩 ELS` 배상, 제 식구 먼저 챙긴 은행들

- 6000만원 넘는 친환경택배차… 업계 "보조금 늘려야"

- 밸류업 가이드라인… 파두식 `IPO뻥튀기`도 막힐까

- 수의계약만 `쏙쏙`… 서울 재건축 실속 챙기는 대우건설