美 채권에 투자한다면…"내년 2분기, 투자등급부터"

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

해외 채권 투자에 대한 관심이 높은 가운데 내년 2분기부터 미국 회사채 매수 타이밍을 모색할 필요가 있다는 분석이 나왔다.

그는 "내년에는 올해와 반대의 상황이 펼쳐질 것"이라며 "상반기 중 연준의 기준금리 인상 사이클이 종료되면서 국채금리 추가 상승은 억제되는 반면 경기침체와 크레딧 리스크가 확대되면 투자등급채권이 하이일드, 하이일드가 레버리지론보다 성과에서 우위에 있을 것"으로 전망했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

2분기부터 매수 타이밍 모색

투자등급>하이일드>레버리지 순으로 매력

[이데일리 권소현 기자] 해외 채권 투자에 대한 관심이 높은 가운데 내년 2분기부터 미국 회사채 매수 타이밍을 모색할 필요가 있다는 분석이 나왔다. 투자성과로 보면 레버리지론보다 하이일드채권, 투자등급 채권 순으로 좋을 것으로 예상됐다.

유승우 DB금융투자 연구원은 23일 “내년 긴축사이클은 마무리되겠지만 경기둔화가 심화하면서 크레딧 스프레드는 확대될 것”이라며 “다만 물가와 금리가 하향안정될 하반기부터는 축소로 돌아설 전망”이라고 분석했다.

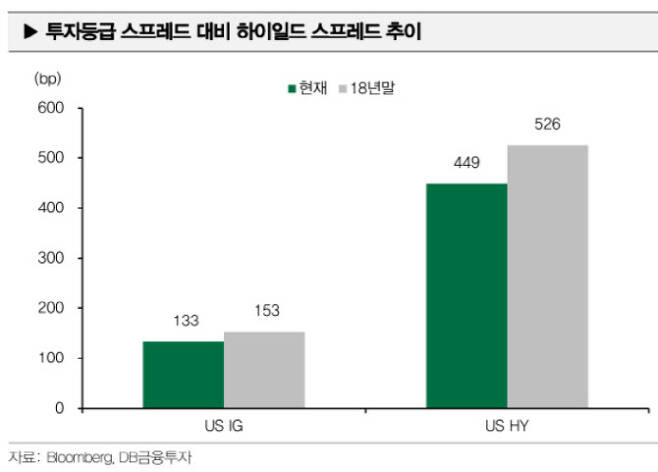

그는 현재 크레딧 스프레드에 경기침체 위험이 크게 반영돼 있지 않다고 진단했다. 금리상승기에 하이일드채권 약세폭이 신용도가 높은 투자등급채권에 비해 상대적으로 크지 않았고 하이일드 스프레드와 투자등급채권 스프레드 배수 추이를 보면 예년보다 오히려 하락한 상황이기 때문이다.

유 연구원은 “올해 크레딧 채권의 성과는 스프레드보다는 국채금리 상승분의 영향이 더 컸기 때문에 크레딧 퀄리티는 높지 않더라도 하이일드가 투자등급채권보다 성과가 우수했다”며 “쿠폰 금리가 보다 높아 금리 상승에 대한 채권가격 하락 폭이 작았기 때문”이라고 설명했다.

그는 “내년에는 올해와 반대의 상황이 펼쳐질 것”이라며 “상반기 중 연준의 기준금리 인상 사이클이 종료되면서 국채금리 추가 상승은 억제되는 반면 경기침체와 크레딧 리스크가 확대되면 투자등급채권이 하이일드, 하이일드가 레버리지론보다 성과에서 우위에 있을 것”으로 전망했다.

밸류에이션 면에서도 하이일드보다는 투자등급 채권이 낫다고 평가했다. 10월 말 이후 연준 피봇 기대감 등이 빠르게 반영되면서 하이일드채권 밸류에이션에는 경기둔화 우려가 반영되지 않았다고 봤다. 경기침체가 본격화되는 내년에는 하이일드가 보다 약세를 보일 것으로 예상되는 만큼 펀더멘털이 튼튼한 투자등급 채권을 중심으로 접근할 필요가 있다는 것이다.

권소현 (juddie@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 김정은 딸, 北에서도 화젯거리…'흰색 패딩' 패션에 관심 집중

- "배상금 10조? 필요 없고 尹, 진심 어린 사과하라" 희생자 모친 울분

- 15개월 딸 시신 ‘김치통’에 3년간 숨긴 부모 적발

- 달리던 구급차 '쾅'…임신부 하반신 마비, 남편 중상

- "못보던 차네"...월드컵 캠페인 영상 속 낯선 차의 정체는?

- 층간소음 이웃 주먹질에 맞주먹질…정당방위?[사사건건]

- 대통령실, 장경태 고발에 野 "졸렬, 쪼잔…김건희 국회 출석하라"

- 월드컵 앞두고 맨유 떠나는 호날두, 잔여임금 257억도 못 받는다

- 6·25 이후 첫 韓영토·민간인 공격…전쟁 가까웠던 연평도 포격전[그해 오늘]

- 사우디 8.7% 승률 뚫었다…역대 월드컵 이변 TOP10은?