[뉴스룸에서] 호의가 지나치면, 때론 버블이 된다

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

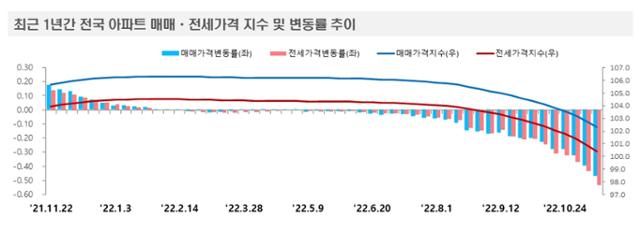

집값이 무섭게 떨어진다.

그 속도(10월 월간 지수 변동치 -0.77)가 이미 2008년 금융위기(10월 -0.78) 수준이다.

복지 특성상 이미 줬던 혜택을 다시 거두기 어려웠고, 그래서 금융당국 우려가 당정회의 문턱을 넘은 적이 없었다.

그러나 치밀한 예측과 계산이 동반되지 않은 무모한 호의는 이렇게 거품이 되어 시장 전체의 안정을 위협하는 부메랑으로 돌아오고 말았다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

집값이 무섭게 떨어진다. 그 속도(10월 월간 지수 변동치 -0.77)가 이미 2008년 금융위기(10월 -0.78) 수준이다. 한 번 형성된 흐름이 수년간 지속되는 부동산 사이클 특성상, 깊은 계곡이 기다리고 있음을 짐작할 수 있다.

부동산처럼 무거운 시장이, 위기가 오지 않았음에도 이리도 빨리 식는 이유는 뭘까? 주 원인은 금리에서 찾아야 하지만, 주가 변동성을 뺨치는 지금의 속도는 ‘거품’을 빼고선 도저히 설명되지 않는다.

2017년 이후 부동산 상승기가 과거 상승 국면과 가장 달랐던 점은 바로 거대한 전세자금대출이 집값을 밀어 올렸다는 것이다. 전세대출 잔액은 2016년 36조 원이었다가, 올해 7월 170조 원을 넘었다. 매매가격 폭등과 전세대출 폭증 시기가 겹친 것은 우연이 아니다. 전세 수요자는 대출을 업고 (빌라보다는) 아파트로 몰렸다. 수요가 증가하니 가격(보증금)이 올랐다. 높은 보증금은 갭투자에 딱 좋은 환경을 조성했고, 투기수요로 인해 아파트 가격은 ‘오버슈팅’했다. 주담대(1,000조 원)가 수요를 떠받친 장작이었다면, 전세대출(170조 원)은 가수요를 폭발시킨 번개탄이었다.

저금리 기간 동안 전세대출은 △집주인 △세입자 △은행 △정부 모두 마다할 이유 없는 누이 좋고 매부 좋은 수단이었다. 특히 정부 입장에선 남의 돈으로 생색낼 기회였다. 정부는 전세대출을 부동산 시장 조절이나 가계부채 총량 차원에서 관리하기보다, 일종의 ‘주거복지’로 인식해 오히려 빌려주기를 장려했다.

과도한 전세대출의 폐해는 거품을 키운 데서 그치지 않는다. 금리가 오른 지금은 170조 원이라는 규모 자체가 문제다. 변동금리 비중이 높은 전세대출의 특성, 상환능력 심사가 까다롭지 않다는 특징 때문에 부실 위험이 높을 수 있다.

경고는 몇 년 전부터 계속됐다. 2018년 6월 한국일보는 “전세대출이 가계대출 부실화의 뇌관으로 부상한다”(허경주·김동욱 기자)고 경고했으며, 2019년 6월 한국은행 금융안정보고서는 전세대출이 포함된 보증부 가계대출의 위험성을 지적했다. 2019년 1월 금융위원장 주재 가계부채회의(“역전세난에 전세대출 부실화 우려”)를 보면 금융당국 역시 문제점을 인식하고 있었던 것으로 보인다.

그러나 한 번도 브레이크가 걸리지 않았다. 다시 말하지만 이 나라에서 전세대출은 금융상품이 아니라 주거복지 수단이었기 때문이다. 복지 특성상 이미 줬던 혜택을 다시 거두기 어려웠고, 그래서 금융당국 우려가 당정회의 문턱을 넘은 적이 없었다. 관료는 미래에 버블 터지는 게 무서웠지만, 정치인은 당장 여론의 분노를 더 두려워했다. 불길을 잡을 마지막 기회였던 작년 10월 가계부채 대책에서도, 전세대출은 총량관리 대상에서 제외되고 말았다.

정부와 국회의 선의까지 의심하는 것은 아니다. 나름의 호의로 세입자들에게 더 나은 주거 환경을 제공하기 위해 대출 길을 열어줬을 것이다. 그러나 치밀한 예측과 계산이 동반되지 않은 무모한 호의는 이렇게 거품이 되어 시장 전체의 안정을 위협하는 부메랑으로 돌아오고 말았다.

근본 해결책 없이 당면한 사회적 문제를 부채로 풀면, 결국엔 나중에 더 높은 곳에서 떨어지는 아픔을 겪어야 한다. 부동산 사이클이 돌고 지금 수급의 갑을 관계가 뒤집혀 언젠가 다시 전세대란의 시기가 올 때, 그때의 전세대책은 무작정 부채의 양을 늘리는 것이어선 안 된다.

이영창 산업2부장 anti092@hankookilbo.com

Copyright © 한국일보. 무단전재 및 재배포 금지.

- 남욱 "목숨 달린 문제…거짓말이라면 살아남겠나"

- 이란 경찰, '강간'으로 시위대 탄압..."남성·어린이도 피해"

- 전반에만 오프사이드 7개…메시 묶어버린 사우디 수비라인

- '살인 준비' CCTV 법정서 틀자 등지고 앉은 전주환

- "김민경 사람 아냐" 개그서 조롱받던 몸매, '근수저'로 반전

- 이재명 향한 당내 '유감 표명' 요구... 과거 거물들은 어땠나

- 라이베리아 대통령 아들, 월드컵 첫 골... "아빠 소원 풀었다"

- 왕복 300분 거리가 2500분 걸렸다… '지속가능한' 고통의 여행기

- 흐느적거리는 '지렁이 세리머니'... 알고 보니 감동이네

- 용산보건소장은 참사 현장 왔다가 왜 돌아갔나... '지휘 소홀' 입건 가능성