에코프로비엠, 3Q 호실적..하반기 실적개선 지속 -대신

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

대신증권은 6일 에코프로비엠(247540)에 대해 하반기 하이니켈 투자매력 우위가 지속될 것으로 예상했다.

3분기에 이어 4분기에도 호실적이 이어질 것으로 전 연구원은 전망했다.

그는 "3분기 호실적에 이어 4분기에도 보수적 판가 하락 전환을 가정했음에도 불구하고 이를 상쇄하는 CAM5N 공장 신규 가동으로 출하량은 전 분기 대비 증가가 예상된다"며 "실적개선 기대감이 이어질 것"이라고 내다봤다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[이데일리 김소연 기자] 대신증권은 6일 에코프로비엠(247540)에 대해 하반기 하이니켈 투자매력 우위가 지속될 것으로 예상했다. 3분기 호실적에 이어 4분기에도 실적 개선 기대감이 이어진다는 전망이다. 투자의견 ‘매수’, 목표주가 17만원을 각각 유지했다. 현재 주가는 5일 기준 9만1400원이다.

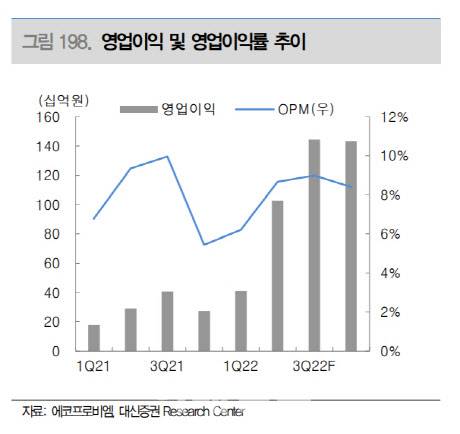

전창현 대신증권 연구원은 이날 보고서에서 “3분기 매출은 1조6000억원, 영업이익은 1444억원, 영업이익 기준 시장 기대치(1231억원)을 17% 상회하는 호실적이 전망된다”고 말했다.

이어 “견고한 하이니켈 양극재 수요로 출하량은 전 분기 대비 18% 증가할 것”이라며 “견조한 리튬가격과 환율 상승효과로 판가는 전 분기 대비 15% 상승이 추정된다”고 덧붙였다.

3분기에 이어 4분기에도 호실적이 이어질 것으로 전 연구원은 전망했다. 그는 “3분기 호실적에 이어 4분기에도 보수적 판가 하락 전환을 가정했음에도 불구하고 이를 상쇄하는 CAM5N 공장 신규 가동으로 출하량은 전 분기 대비 증가가 예상된다”며 “실적개선 기대감이 이어질 것”이라고 내다봤다. 전 연구원은 업종 내 하이니켈 양극재 투자 매력도 우위를 지속할 것으로 판단했다.

전 연구원은 “해외 생산능력(CAPA)은 유럽 2024년, 북미 2025년 양산이 예정돼 있다”며 “2026년 CAPA(55만톤) 기준 유럽은 14만톤, 북미 18만톤으로 확대될 것”이라고 전망했다.

그러면서 미국 인플레이션 감축법(IRA) 시행 세부 사항 확정 이후 구체화된 북미 투자 계획 발표가 기대된다고 봤다. 전 연구원은 “계열사들을 통한 전구체·리튬·리사이클링 내재화는 IRA 충족 요건상 유리하게 작용할 것”이라고 분석했다.

김소연 (sykim@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 北, 이틀만에 또 탄도미사일 발사…'유턴' 美 항모 겨냥한듯(상보)

- 글로벌 넘버 '원' 삼성과 '원불교'[오너의 취향]

- 박수홍 측 “父가 망치들고 나오라고… 母와는 관계 회복 원해”

- '유퀴즈' 나온 전 그알PD, '주가조작 혐의'로 구속영장 청구

- “참전시 생선 5kg 증정” 빈곤지역에 먹거리 인센티브 건 러시아

- (영상)"평온한 얼굴로 내리쳐"…대낮 거리서 아내 살해한 남편

- YS, 임기 첫 사형집행…전국 15명 형장의 이슬로[그해 오늘]

- 항의성명에 "자유!" 33회, 대통령에 되물은 만화가 단체

- “너 내 애인해라” “나 유혹하려고?”… 어느 병원장의 나쁜 손

- 정혁, 기초생활수급자였던 과거…"따돌림 당해"