소비 줄이고, 저축·보험 늘렸다..'1인 가구 = 욜로'는 옛말

중·대형 주택 거주도 증가

부업 하는 ‘n잡러’는 42%

1인 가구가 일명 ‘욜로’(YOLO·You Only Live Once·인생은 한 번뿐이다)족이라는 것도 옛말이 됐다. 1인 가구는 소비보다는 저축을 늘리고 있고, 보험 보유율도 높아진 것으로 나타났다.

10명 중 4명은 부업을 하고 있다고 답했다.

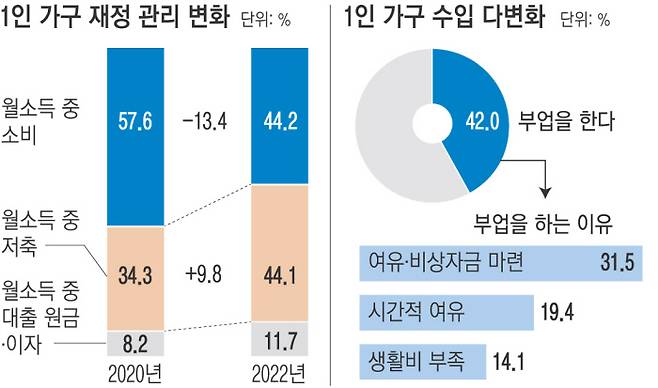

KB금융 경영연구소가 3일 발표한 ‘2022년 한국 1인 가구 보고서’를 보면 전국의 25~59세 남녀 1인 가구 2000명을 지난 5월12일부터 온라인으로 설문 조사한 결과 이들의 월 소득에서 저축이 차지하는 비중은 44.1%로 2년 전 같은 조사(34.3%)보다 9.8%포인트 늘어났다. 반면 월 소득에서 소비가 차지하는 비중은 44.2%로 2년 전 조사(57.6%)보다 13.4%포인트 줄었다.

보험 보유율도 같은 기간 75.3%에서 88.7%로 높아졌다. ‘보험 가입은 필수’라는 인식은 51.6%에서 60.3%로 늘었다. 1인 가구가 보유한 보험 중 가장 비중이 높은 상품은 실손의료보험(69.8%), 질병보험(51.9%) 등의 순이었다.

이 같은 변화는 코로나19로 미래에 대한 불확실성이 커진 것이 주요 원인으로 보인다. 1인 가구는 혼자서 미래 리스크를 감당해야 하는 만큼 현재의 소비를 줄이고 저축과 보험을 적극 늘린 것으로 보인다.

또 거주하고 있는 주택 규모는 초소형 또는 소형 비율(82.9%)이 가장 높았지만 중·대형 비중이 2020년보다 3.1%포인트 높아진 17.1%로 나타났다. 코로나19로 집 밖보다는 홈트(집에서 하는 트레이닝), 홈파티(집에서 하는 파티) 등 집 안에서 하는 활동들이 많아지면서 중·대형 수요가 늘고 있는 것으로 풀이된다.

1인 가구의 42.0%는 부업을 하는 ‘n잡러’라고 답했다. 부업을 하는 이유로는 여윳돈이나 비상금 마련(31.5%)이 가장 많았고 이어 시간적 여유(19.4%), 생활비 부족(14.1%) 등의 순이었다. 틈날 때마다 즐기고 소비하기보다는 돈을 버는 쪽으로 1인 가구의 의사결정이 바뀌고 있다는 의미다. 부업별로는 앱테크, 배달원(라이더), 소셜크리에이터, 블로거 등 신생 활동이 문서 작성·번역, 서비스 아르바이트 등 전통적인 활동보다 2.8배 높은 것으로 나타났다.

향후 1인 생활을 지속하고 싶냐는 질문에 ‘의향이 매우 크다’고 답한 비율은 56.3%로 2년 전(56.2%)과 비슷했다. 다만 1인 생활을 하는 이유로는 비자발적 요인(82.7%)이 자발적 요인(61.4%)보다 많았다.

비자발적 요인으로는 학교나 직장(39.0%), 배우자를 만나지 못함(2.1%) 등이 꼽혔다. 자발적 요인은 혼자가 편해서(45.6%), 독립을 원해서(15.8%) 등이었다.

KB금융 경영연구소는 30~49세의 상위 10% 고소득자 남녀 1인 가구 356명에 대한 온라인 조사와 30~49세 고소득자 16명을 대상으로 한 표적집단 심층면접도 실시했다. 일명 ‘리치 싱글’은 일반 1인 가구보다 체계적으로 자산 관리를 하는 것으로 나타났다. 고소득 30·40대 1인 가구 중 정해둔 재무 목표가 있다는 응답자 비율은 47.9%로 일반 1인 가구(28.8%)보다 1.7배 많았다. 예·적금 외 금융상품에 투자하는 비율도 37.4%로 일반(25.1%)보다 높았다. 월 저축액은 204만원이었다.

이들이 생각하는 노후 대비 자금은 12억5000만~15억5000만원이었다. 일반 1인 가구는 7억3000만~9억7000만원이 필요하다고 답했다.

유희곤 기자 hulk@kyunghyang.com

Copyright © 경향신문. 무단전재 및 재배포 금지.

- 국가주석에 국회의장까지 권력 빅4 중 2명 숙청···격랑의 베트남 정치

- “육군은 철수...우린(해병) 한다” “사단장님이 ‘하라’ 하셨다”···채 상병 사건 녹취록 공

- 폭발한 이천수, 협회에 돌직구 “황선홍 감독, 정몽규 회장, 정해성 위원장 다 사퇴!”

- 나경원, ‘윤 대통령 반대’ 헝가리식 저출생 해법 1호 법안으로···“정부 대책이 더 과격”

- 공수처, ‘이정섭 검사 비위 폭로’ 강미정 조국혁신당 대변인 조사

- “매월 10만원 저금하면 두 배로”…다음주부터 ‘청년통장’ 신청 모집

- 아동 간 성범죄는 ‘교육’ 부재 탓···사설 성교육업체에 몰리는 부모들

- [초선 당선인 인터뷰] 천하람 “한동훈은 긁어 본 복권…정치 리더로서 매력 없어져”

- 니카라과, “재정 악화” 이유로 한국 대사관 철수 통보

- 현대차, 차량 내부 20℃ 이상 낮춰주는 틴팅필름 개발…‘뙤약볕’ 파키스탄서 실증