"이녹스첨단소재, 세트수요 둔화·소재 재고조정에 목표가↓"-한국

김정환 한국투자증권 연구원은 29일 "4분기 유기발광다이오드(OLED) 소재 매출은 733억원으로 전년 동기 대비 14% 감소할 것"이라며 "올해 삼성디스플레이의 아이폰향 OLED 패널 출하량은 전년대비 16% 증가하지만 스마트폰 패널 전반의 출하 약세가 예상되고 LG디스플레이 OLED TV패널 출하량도 하반기 역성장하기 때문"이라고 말했다.

이녹스첨단소재의 3분기 추정 실적은 매출 1326억원, 영업이익 308억원으로 영업이익이 컨센서스에 부합할 전망이다. 폴더블 스마트폰 소재와 삼성디스플레이향 필름 수요 호조, 긍정적인 환율 효과 덕분에 전방 산업 수요 둔화 영향을 일부 상쇄하는 실적이다.

김 연구원은 "하반기 이익 증가세 둔화 이후 세트 수요 회복이 나타날 내년 2분기부터 매출과 이익이 전년대비 증가세로 돌아설 전망"이라며 "따라서 주가는 내년 상반기까지 완만하게 반등할 것"이라고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

[한경라씨로] 다가오는 아이폰 14 출시일...미리보는 관련주는?

한경라씨로는 인공지능(AI) 알고리즘을 기반으로 상장 종목들의 시세, 수급, 시황 등을 분석합니다. '한경라씨로' 앱을 내려 받으면 매일 시간대별로 특징적인 종목 정보를 받아 볼 수 있습니다.애플의 아이폰 14 예상 출시일은 9월 16일이지만 국내 소비자들이 볼수 있는 날은 9월23일 이후가 될 전망이다. 우리나라가 애플 아이폰의 1차 출시국에 들어간 적이 없어서다.전작인 아이폰 13보다 출고가가 높아진다는 소식에 국내 소비자들의 부담이 커지고 있으나 신작 발표라는 점에서 한경라씨로가 관련주들을 조사했다. 주로 배터리, 액정패널 등을 생산하는 업체들이다.배터리 재활용 업체인 영풍은 전거래일 대비 10.6% 상승한 697,000원에 장을 마감했다. 다른 스마트폰 관련 부품 업체들은 전거래일 대비 3~5% 상승한 것에 비하면 상승폭이 컸다. 아이폰 14 출시의 영향보다는 고려아연과 계열분리를 추진한다는 전망으로 인한 강세로 보인다. 전날 30일 영풍의 계열사인 코리아써키트와 에이치씨는 같은 계열사인 고려아연 주식의 0.03% (약 37억원)를 매입했다. 이는 차후 분할 추진 혹은 지분 교환 시 유리한 고지를 점하기 위한 초석 다지기가 아니냐는 관측이 나온다.애플 아이폰과 삼성 갤럭시폰의 신작 출시 때마다 함께 주목받는 덕산네오룩스는 전거래일 대비 6.9% 상승한 36,100원에 장을 마감했다. 덕산네오룩스는 AMOLED 유기물 재료 생산업체로 삼성디스플레이가 애플에 공급하는 액정패널을 함께 협력하여 납품하고 있다.이 외에도 이녹스첨단소재(5.9%), 하이비젼시스템(3.8%) 등도 소폭 강세를 보이며 장을 마감했다 한경닷컴 뉴스룸 open@hankyung.com

![[한경라씨로] 다가오는 아이폰 14 출시일...미리보는 관련주는?](https://img.hankyung.com/photo/202208/01.31077483.3.png)

-

2

코스닥 시장 상장사 이녹스첨단소재는 지난 24일 이사회를 열고 김경훈 사내이사(사진)를 각자 대표로 선임했다고 25일 밝혔다. 이에 따라 이 회사 대표이사 체제는 기존 장경호 단독 대표에서 장경호, 김경훈 각자 대표로 바뀌었다. 김 신임 대표는 옛 제일모직에서 편광필름사업을 성공시킨 주역이라는 평가다. 제일모직 소재사업이 삼성SDI로 통합된 후에는 반도체, 액정표시장치(LCD) 및 유기발광다이오드(OLED) 재료 등 전자재료 사업을 총괄했다. 그는 "OLED 소재 사업을 더욱 확장시켜 기업 가치를 높이는 데 힘을 쏟겠다"고 말했다. 이녹스첨단소재는 김 사장 주도로 올해 중국 OLED 시장을 적극 공략한다는 계획이다. 중국은 LCD 제조업체들이 OLED로 속속 전환하고 있어 OLED 시장이 커지고 있다는 평가다. 이녹스첨단소재는 산소와 OLED 패널을 산소 등 외부로부터 보호해주는 기능의 'OLED 봉지 필름'이 주력이다. 이녹스첨단소재는 지난해 매출 4872억원, 영업이익 967억원을 달성했다. 전년 대비 매출은 44%, 영업이익은 120% 증가했다. 매출과 영업이익 모두 2020년에 이어 2년 연속 역대 최대 규모다. 키움증권은 올해 실적 예상치로 매출 5550억원, 영업이익 1162억원을 제시했다. 김병근 기자 bk11@hankyung.com

-

3

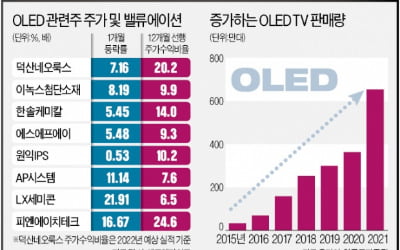

OLED(유기발광다이오드) 관련주들이 달아오르고 있다. 스마트폰뿐만 아니라 TV, 태블릿PC, 노트북, 전기자동차, 확장현실(XR) 기기 등에 OLED 패널이 장착되면서 실적 개선 기대가 커지고 있어서다. 세계 1위 TV 업체인 삼성전자가 첫 퀀텀닷(QD) OLED TV를 출시하면서 OLED업계에 수주 사이클이 본격화할 것이라는 전망이 나온다. 삼성 QD OLED TV 출시디스플레이구동칩(DDI) 설계 전문 업체인 LX세미콘은 21일 5.18% 오른 13만8000원에 거래를 마쳤다. 최근 한 달 동안 주가가 21.91% 상승했다. 같은 기간 덕산네오룩스(7.16%) 이녹스첨단소재(8.19%) 피엔에이치테크(16.67%) 등 다른 OLED 관련주도 강세를 보였다. 이 기간 코스피지수(-0.77%)와 KRX 정보기술지수(-1.32%)는 모두 하락했다.주요 가전업체가 OLED TV를 출시한다는 소식에 실적 개선 기대가 커지고 있다. 삼성전자는 북미와 유럽에서 QD OLED TV의 사전 판매를 시작했다고 지난 18일 밝혔다. 삼성디스플레이가 개발한 QD OLED 패널을 장착한 첫 OLED TV다. 일본 대표 가전업체인 소니도 올 6월 QD OLED TV 출시 계획을 밝힌 상태다. QD OLED는 청색 OLED를 발광원으로 사용한다는 점에서 백색 OLED 기반인 LG디스플레이의 WOLED와 구분된다.OLED 디스플레이는 수요처가 스마트폰에서 TV, 태블릿, XR 기기 등으로 확대되고 있다. LG디스플레이는 작년 4분기 실적 발표 당시 OLED TV 패널 출하량이 작년 745만 장에서 올해 1000만 장 수준으로 증가할 것으로 전망했다. 애플은 2024년 상반기에 출시할 첫 번째 OLED 아이패드를 시작으로 맥북, 아이맥 등에도 OLED 패널을 적용할 계획이다. “소재·장비주 주목…LGD 공급 가능성”전문가들은 LCD(액정표시장치) 업황의 영향을 많이 받는 디스플레이 패널 업체보다 OLED 소부장(소재 부품 장비) 기업을 눈여겨볼 만하다고 조언한다. 국내 소부장주는 삼성디스플레이와 LG디스플레이의 OLED 설비투자 확대 시 직접적인 수혜가 기대된다.한국투자증권은 덕산네오룩스, 이녹스첨단소재, 한솔케미칼 등을 OLED 소재 수혜주로 꼽았다. 덕산네오룩스는 OLED의 핵심인 유기재료를 디스플레이 패널 업체에 공급한다. 매출의 100%를 OLED 소재에서 내고 있어 수혜가 클 것이라는 전망이다. 장비주 중에서는 에스에프에이, 원익IPS, AP시스템 등이 수혜주로 분류된다.작년부터 업계에서 흘러나오던 ‘LG디스플레이-삼성전자 TV 동맹’ 가능성도 높다는 관측이다. 하이투자증권은 LG디스플레이가 삼성전자에 공급하는 WOLED TV 패널이 올해 100만~150만 장, 2023년 400만 장, 2024년에는 500만 장까지 증가할 것으로 예상했다. 정원석 하이투자증권 연구원은 “삼성디스플레이의 QD OLED TV 패널 생산량은 연 130만 장으로 추정되는데, 삼성전자가 연 4000만 대 이상의 TV를 판매한다는 점을 고려할 때 매우 적은 수준”이라며 “삼성전자가 프리미엄 TV 시장 점유율을 유지하기 위해선 LG디스플레이의 WOLED 패널 구매가 불가피하다”고 말했다.이는 LG디스플레이 실적과 주가에 긍정적으로 작용할 것이라는 전망이다. LG디스플레이에 OLED 소재와 부품을 공급하는 LX세미콘, 피엔에이치테크, 이녹스첨단소재 등도 수혜를 볼 것으로 기대된다. 이 중 LX세미콘은 실적 모멘텀과 밸류에이션(실적 대비 주가 수준) 매력을 모두 갖췄다는 평가다. 에프앤가이드가 집계한 LX세미콘의 올해 영업이익 전망치는 3933억원으로, 1개월 전(3918억원)과 3개월 전(3765억원) 추정치 대비 상향 조정됐다.서형교 기자 seogyo@hankyung.com

![넷플릭스, 가입자 순증 꺾였다…악재 쏟아진 기술주 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240419072033320.jpg)

![[단독] "경영보다 돈"…아워홈 매각 손잡은 남매](https://timg.hankyung.com/t/560x0/photo/202404/AA.36472890.1.jpg)