CJ대한통운, 3Q 실적 사상 최대 경신 전망..매크로 우려 주가에 선반영-한국

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

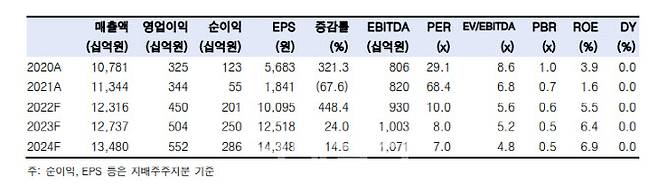

한국투자증권은 26일 CJ대한통운에 대해 단기적으로 3분기에 최대 이익을 경신하며 밸류에이션 매력이 부각될 것이라고 진단했다.

CJ대한통운의 3분기 영업이익은 사상 최대 실적을 경신할 것으로 전망했다.

그는 "CJ대한통운은 팬데믹 기간 동안 이미 수익성에 초점을 맞춰 사업구조를 효율화해온 만큼 택배 사업은 단가 인상과 서비스 차별화를 통해, 그리고 글로벌 부문은 중국 CJ로킨 매각 등 구조조정을 통해 올해 이후로도 사상 최대 영업이익을 이어갈 것"이라고 전망했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[이데일리 양지윤 기자] 한국투자증권은 26일 CJ대한통운에 대해 단기적으로 3분기에 최대 이익을 경신하며 밸류에이션 매력이 부각될 것이라고 진단했다. 투자의견은 매수, 목표주가는 기존 16만원을 유지했다. CJ대한통운(000120)의 23일 종가는 10만500원이다.

CJ대한통운의 3분기 영업이익은 사상 최대 실적을 경신할 것으로 전망했다. 매출액은 전년동기 대비 9% 증가한 3조1000억원, 영업이익은 18% 늘어난 1250억원으로 추정했다. 영업이익은 컨센서스보다 2% 높은 수준이다.

사업 부문별로 택배 660억원으로 지난해 같은 기간보다 6% 늘어날 것으로 내다봤다. 계약물류는 280억원, 글로벌 264억원을 기록할 전망이다.

최 연구원은 “환율, 유가 등 대외 매크로 요인들이 급변하고 있지만 3분기 CJ대한통운의 영업환경은 오히려 상반기보다 불확실성이 줄었다”고 짚었다.

택배 부문은 1분기 노조 파업 영향에서 벗어나며 영업이익률이 작년 하반기 수준으로 회복할 것이라는 판단에서다.

다만 해외사업은 긍부정 요인들이 혼재해 있다고 봤다. 그는 “아시아 수요는 부진하지만 그동안의 구조조정 효과와미국 법인의 환율 수혜가 만회하며 결국 영업이익은 예상했던 수준일 것”이라고 말했다.

그는 “CJ대한통운은 팬데믹 기간 동안 이미 수익성에 초점을 맞춰 사업구조를 효율화해온 만큼 택배 사업은 단가 인상과 서비스 차별화를 통해, 그리고 글로벌 부문은 중국 CJ로킨 매각 등 구조조정을 통해 올해 이후로도 사상 최대 영업이익을 이어갈 것”이라고 전망했다.

양지윤 (galileo@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 갑자기 날아온 軍탄알에 스무살 아들을 잃었다[그해 오늘]

- 곽도원 소속사, 음주운전 사과 "이유 불문하고 책임 통감" [공식]

- ‘광주 실종 여중생’ 대전서 데리고 있던 20대男, 경찰에 잡히자…

- 규제 풀린 평택, 서울·대구서도 상담…매수심리 회복 쉽지 않아[르포]

- “엄마 말고 은행에 맡길래!”...우리아이 용돈 불리는 투자 꿀팁

- [딴소리]다시 실패할 선택한 푸틴

- 수평아리 산 채 갈려도 현안 아니라는 정부[헬프! 애니멀]

- "이게 머선 129!!!"…文, 책 추천할 때마다 '들썩'

- MBC보다 34분 빨랐던 박홍근의 ‘尹 막말’… “정언유착 해명하라”

- "오늘부터는 실외서 마스크 안 해도 됩니다"