올해가 마지막 기회..돈 넣어만 두면 年 7% 이자 준다는데

상호금융의 재발견

올해가 마지막 기회

1만~10만원 출자금 낸 조합원

3천만원까지 이자소득세 면제

농어촌특별세 1.4%는 부담해야

내년에는 이자소득세 5% 걷어

65세 넘으면 추가혜택

예·적금 들면 5천만원 비과세

시중은행·상호금고 모두 가능

출자금통장도 챙겨볼만

새마을금고 배당률 3% 넘어

1천만원까지 비과세도 매력

김씨는 "금고에서 요구하는 일부 요건까지 채워 우대금리를 받았고, 세금 혜택까지 감안하면 시중은행 연 8%짜리 상품에 가입한 셈"이라고 자랑했다.

세금우대저축은 만 19세 이상 조합원에 대해 이 같은 세금 혜택을 준다. 다만 1.4%의 농어촌특별세를 떼긴 한다. 이에 따라 상호금융의 세금우대저축은 올해까지 발생하는 이자소득에 대해 1.4%의 세율을 적용한다. 시중은행의 일반 저축 상품이 같은 기간 15.4%의 세금을 떼는 것을 감안하면 상호금융의 세금 혜택이 10배 이상 크다.

이 같은 세금 혜택 차이 때문에 금리 착시가 일어난다. 시중은행에 1000만원을 맡겨서 1년 후 연 4%의 실질금리(이자 40만원)를 받으려면 액면금리 4.73%짜리 상품을 찾아야 한다는 뜻이다.

상호금융의 세금우대저축에 가입하려면 일단 조합비(1만~10만원)를 내고 입출금통장을 개설하기 위해 거주지 인근에 있는 상호금융기관을 방문해야 한다. 새마을금고 관계자는 "주소지 인근에 상호금융 지점이 있거나 직장 가입자만 가능하다"며 "최초 고객일 경우에는 한 번은 내방해야 하고, 이후에는 앱을 통해 비대면 추가 가입을 하면 된다"고 설명했다.

서울권 새마을금고의 경우 연 4~5%대 세금우대저축 금리를 제공하며, 지방에선 특판을 통해 7~9% 금리의 상품도 수시로 나온다.

65세 이상이라면 비과세종합저축을 통해 1인당 5000만원까지 비과세 혜택을 받을 수 있다. 이 저축은 별도 상품이 있는 것이 아니라 금융사에서 예·적금을 들 때 가입 한도 이내에서 각 상품에 비과세를 적용한다. 상호금융뿐만 아니라 시중은행에서도 가입이 가능하다. 대상자는 65세 이상이거나 장애인, 독립유공자, 상이군경, 기초생활수급자 등이다.

비과세종합저축 가입자가 상호금융 세금우대저축의 혜택(3000만원)도 받으면 비과세 한도가 8000만원까지 늘어나는 것은 '꿀팁'이다.

금융권 관계자는 "정치권에서 상호금융 상품에 대한 이자소득세 면제 기간을 늘리는 것을 논의 중이지만 완전 면제는 올해로 끝날 가능성이 있다"며 "첫 고객이라면 인근 상호금융에서 조합비를 내고 준조합원이 된 후 세금 혜택 상품에 일단 가입하는 것이 안전자산을 확보하는 하나의 방법"이라고 말했다.

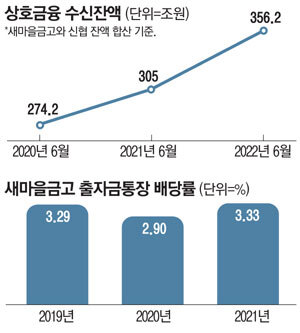

상호금융의 매력은 출자금통장에 있다는 의견도 있다. 비과세종합저축과 달리 출자금통장은 상호금융에서만 가입할 수 있다. 일반적인 저축성 상품이 아니라 조합원 배당 성격이다. 금융소비자가 납입한 출자금은 새마을금고 등 상호금융기관의 자본금이 된다.

상호금융은 이처럼 모인 자본을 활용해 배당을 주는 식이다. 비과세 한도는 1000만원인데, 조합원이 낸 원금이 아니라 배당 수입 1000만원에 대해 전액 비과세라는 점이 돋보인다. 배당률은 해당연도 실적을 바탕으로 그다음 해 총회에서 배당이 확정된다.

새마을금고의 2020년 배당률은 2.9%였는데 2021년 기준으로는 3.33%로 높아졌다. 같은 기간 신협의 배당률은 2.66%에서 2.9%로 상승했다.

문제는 배당소득이기 때문에 예금자 보호가 안 된다. 해당 금융기관이 망하면 돈을 날릴 수 있다. 이처럼 투자 상품 성격이라 다른 예·적금 상품보다 리스크가 높은 편이다.

조합원 투자 상품이어서 총회를 통해 배당이 확정되기 전까진 돈을 돌려주기 어렵기 때문에 금융소비자 입장에선 출금이 불가능하다는 단점이 있다. 한마디로 1년간은 돈이 묶인다는 것이다. 새마을금고 기준으로는 매년 2월 총회 이후 배당이 나온다.

금융권 관계자는 "상호금융 출자금통장은 1년간 필요 없는 돈을 굴리려는 취지에 적합하다"며 "상호금융기관이 망하면 돈을 돌려받지 못하는데 새마을금고나 신협의 경우 요즘처럼 돈이 몰리는 상황에선 경영 악화 가능성이 극히 낮다"고 밝혔다.

[문일호 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

Copyright © 매일경제 & mk.co.kr. 무단 전재, 재배포 및 AI학습 이용 금지

- 한국 온 사우디공주 "사막 원유 대신…이것 기억해주세요" [세지포]

- 올해가 마지막 기회…돈 넣어만 두면 年 7% 이자 준다는데

- [단독] 풀린 돈은 역대최대…돈 도는 속도는 역대최저

- `배즙`으로 미세플라스틱 대체…바다오염 주범 싹 없앤다

- "부동산도 주식도 시원찮네"…예금 들어간돈 이달만 13조

- 강경준, 상간남 피소…사랑꾼 이미지 타격 [MK픽] - 스타투데이

- ‘감사의견 거절’ 속출…위기의 K바이오 [STOCK & BOND]

- ‘건강이상설’ 샤이니 온유, 활동 중단 10개월 만에 건강 되찾다...“새 앨범 준비 중” - MK스포

- 이찬원, 이태원 참사에 "노래 못해요" 했다가 봉변 당했다 - 스타투데이

- 양희은·양희경 자매, 오늘(4일) 모친상 - 스타투데이