라면에 발목 잡힌 '라면 1등'

포트폴리오상 라면 비중 절대적..원재료값 타격

자원의 효율적 배분 실패..안이한 대처 지적도

[주간유통]은 비즈니스워치 생활경제부가 한주간 유통·식음료 업계에서 있었던 주요 이슈들을 쉽고 재미있게 정리해 드리는 콘텐츠입니다. 뉴스 뒤에 숨겨져 있는 또 다른 사건들과 미처 기사로 풀어내지 못했던 다양한 이야기들을 여러분들께 들려드릴 예정입니다. [주간유통]을 보시면 한주간 국내 유통·식음료 업계에서 벌어진 핵심 내용들을 한눈에 만나보실 수 있습니다. 자 그럼 시작합니다. [편집자]

농심이 '적자'라니

지난 16일 농심의 실적 발표를 보고 제 눈을 의심했습니다. 혹시 잘못 본 것이 아닐까 싶어 다시 한번 들여다봤습니다. 2분기 영업이익이 급감했더군요. 더 놀라웠던 것은 별도 기준 영업이익이 적자 전환했다는 점이었습니다. 농심은 국내 라면 시장의 최강자입니다. 예전에 비해 점유율이 많이 떨어지기는 했지만 여전히 압도적인 1위인 것은 명확한 사실입니다. 그런 농심이 적자로 돌아섰다는 사실이 믿기지 않았습니다.

시장조사 전문 업체인 유로모니터에 따르면 지난해 국내 라면 시장 점유율은 농심이 49.5%로 1위입니다. 그 뒤를 오뚜기(26.4%), 삼양식품(10.2%), 팔도(8.2%) 등이 쫓고 있는 형국입니다. 2위인 오뚜기와의 격차가 여전히 큽니다. 그런 농심이 국내 라면 시장에서 적자를 기록했다니 의아했습니다. 심지어 경쟁업체인 오뚜기와 삼양식품의 실적은 좋았습니다.

라면 업체들은 지난 2분기 원재료값 상승으로 큰 어려움을 겪었습니다. 라면의 원료인 밀가루, 팜유 등이 큰 폭으로 올랐습니다. 러시아·우크라이나 분쟁 탓에 원료 수급이 원활치 않았습니다. 이는 모든 라면 업체들이 공통적으로 겪고 있던 어려움이었습니다. 그럼에도 유독 농심만 실적이 크게 좋지 않았습니다. 같은 조건이었는데 농심만 좋지 않았다는 것은 시사하는 바가 큽니다.

농심이 분기 기준으로 영업적자를 기록한 것은 1998년 2분기 이후 24년 만에 처음입니다. 농심 내부적으로도 충격을 받은 것으로 알려졌습니다. 농심은 신라면, 안성탕면 등 오랫동안 사랑받아온 브랜드를 다수 보유하고 있습니다. 신라면 등은 글로벌 시장에서도 인기입니다. 최근에는 미국에 제2라면 공장을 준공하고 글로벌 공략에도 나섰습니다. 그랬던 농심에 도대체 무슨 일이 있었던 것일까요.

해외서 벌어 국내서 까먹었다

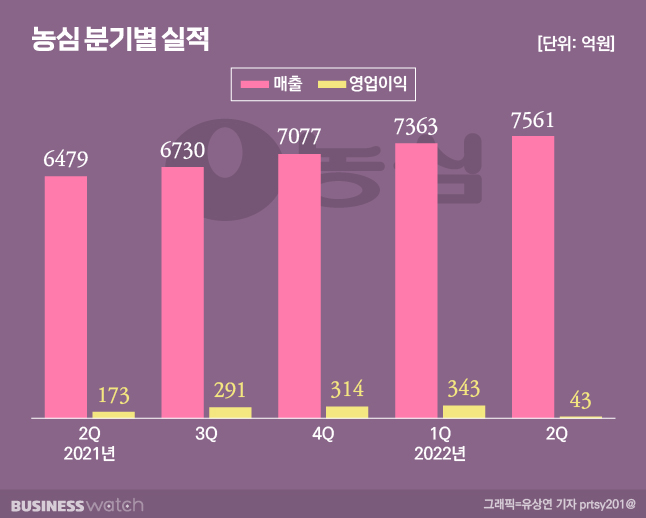

농심의 2분기 연결기준 매출액은 전년 대비 16.7% 증가한 7562억원을 기록했습니다. 반면 영업이익은 전년 대비 75.4% 감소한 43억원에 그쳤습니다. 매출액은 늘었는데 영업이익이 줄어들었다는 것은 그만큼 장사를 못했다는 것을 의미합니다. 일종의 '속 빈 강정'인 셈입니다. 수익성 악화의 원인은 최근 식품업계를 뒤흔들고 있는 원재료값 급등 탓입니다.

여기까지는 그럴 수 있습니다. 비록 수익성이 악화했지만 적어도 영업적자를 기록하지는 않았으니까요. 하지만 영업이익 급감 뒤에 숨겨져있는 숫자를 보면 이야기가 달라집니다. 농심이 발표한 숫자는 '연결 기준'입니다. 국내외 자회사들의 실적이 다 담겨있는 숫자입니다. 국내와 해외 자회사들의 실적이 모두 좋다면 상관없습니다만 한쪽은 좋고 한쪽이 좋지 않다면 전체 실적에는 영향을 줄 수밖에 없습니다.

이번 농심의 실적이 그렇습니다. 해외 자회사들의 실적을 제외한 국내 실적, 즉 별도 기준 농심의 2분기 실적은 충격적이었습니다. 농심의 2분기 별도 기준 매출액은 전년 대비 2.7% 늘어난 5844억원이었습니다. 문제는 영업이익입니다. 농심은 지난 2분기 별도 기준으로 30억원의 영업 적자를 기록했습니다. 매출이 늘었음에도 수익성은 극도로 악화한 겁니다.

반면 해외 실적은 괜찮았습니다. 올해 상반기 농심의 해외법인 매출액은 전년 대비 23.3% 증가했습니다. 특히 미국과 캐나다에서는 전년 대비 30.2% 증가한 2526억원을 기록했습니다. 중국에서도 선전했습니다. 상반기 중국 매출액은 전년 대비 19% 늘어난 2025억원이었습니다. 이어 호주(13.7%), 베트남(16.2%), 일본(2.3%) 순이었습니다. 즉 해외서 열심히 벌어 국내에서 까먹은 셈입니다.

왜 농심만

주목할 것은 왜 유독 농심만 실적이 악화됐느냐입니다. 실제로 오뚜기의 경우 2분기 연결기준 매출액은 전년 대비 18% 늘어난 7893억원, 영업이익은 31.8% 증가한 477억원이었습니다. 삼양식품도 마찬가지입니다. 삼양식품의 2분기 연결기준 매출액은 전년 대비 73% 늘어난 2553억원, 영업이익은 92% 증가한 273억원을 나타냈습니다. 농심의 실적과 확연히 대비됩니다.

업계에서는 농심의 실적 부진 이유를 여러 가지로 보고 있습니다. 우선 농심의 매출 구조입니다. 농심은 라면 사업 이외에 스낵과 음료, 호텔 사업 등을 하고 있습니다. 이 중 가장 매출 비중이 높은 것이 바로 '라면'입니다. 올해 상반기 기준 농심의 라면 사업 매출은 전체 사업의 78.9%를 차지합니다. 스낵이 14.2%, 음료가 5.4% 등입니다. 라면 사업이 절대적입니다.

그런데 라면 사업에 필수인 원재료 값이 급등했습니다. 농심에 따르면 올해 상반기 시카고 선물 거래소의 소맥 선물 가격은 1M.T(메트릭톤·1000㎏을 1톤으로 하는 중량 단위) 당 365달러를 기록했습니다. 이는 작년 한해 평균 가격 대비 41.5% 상승한 가격입니다. 팜유도 마찬가지입니다. 말레이시아 쿠알라룸푸르 팜유 현물가격은 올해 상반기 메트릭톤 당 1554달러로 작년 한해 평균 가격보다 40% 급등했습니다.

사업 구조가 라면에 집중돼있다 보니 원재료값 급등의 직격탄을 맞은 셈입니다. 오뚜기의 경우 전체 매출액에서 라면 등 면류 제품 매출 비중은 25.5%입니다. 라면이 부진해도 다른 사업에서 메울 수 있습니다. 삼양식품은 좀 다릅니다. 삼양식품의 라면 사업 매출 비중은 전체의 97.93%입니다. 농심보다 훨씬 높습니다. 하지만 삼양식품은 수출로 실적 악화를 막았습니다. 전체 매출의 약 70%가량이 수출입니다. 여기에 환율의 덕을 본 겁니다.

너무 안일했나

업계 등에서는 농심의 실적 악화가 단순히 '원재료값 급등'에만 있다고 보지는 않습니다. 농심과 같이 라면을 제조·판매하는 오뚜기나 삼양식품도 똑같이 원재료값 상승의 압박을 받았기 때문입니다. 일각에서는 농심이 원재료 수급처 다변화에 실패한 것이 아니냐는 이야기도 나옵니다. 하지만 업계 관계자는 "업계에서는 통상적으로 원재료 몇 개월치를 미리 비축하는 만큼 수급처 다변화 실패는 아닐 것"이라고 밝혔습니다.

다만 농심이 보유하고 있는 자원을 효율적으로 배분하지 못한 것은 맞아 보입니다. 농심의 경우 앞서 말씀드린 대로 라면 사업의 비중이 큽니다. 농심은 국내는 물론 해외에서도 라면을 생산, 판매합니다. 그중에서도 특히 국내 비중이 높습니다. 따라서 포트폴리오가 다양한 오뚜기나, 수출이 중심이 삼양식품에 비해 그 타격이 클 수밖에 없습니다.

사전에 해외 비중을 늘리는 등의 대비를 했다면 손실을 줄일 수 있었을 것이라는 의견이 나오는 이유입니다. 실제로 지난 10년간 농심의 영업이익률 그래프는 추세적으로 우하향하고 있습니다, 반면 오뚜기나 삼양식품은 우상향하고 있습니다. 이를 두고 일각에서는 농심이 오랜 기간 국내 라면 시장에서 독주하다 보니 경영환경 변화에 너무 안일하게 대처했던 것이 아니겠냐는 분석도 내놓고 있습니다.

이 밖에도 농심이 신사업의 일환으로 비건 제품 확대와 해외 공장 건설 등을 진행했던 만큼 수익성 악화는 불가피했을 것이라는 의견도 있습니다. 이유야 어찌 됐건 농심의 적자는 업계에 큰 충격이었습니다. 업계에서도 "농심이 왜?"라고 서로 물어봤을 정도였으니까요. 농심의 이번 적자가 일시적일지 장기적인 수익성 악화의 시작일지는 지켜볼 일입니다. 24년 만에 적자를 기록한 농심의 다음 스텝이 궁금해집니다.

정재웅 (polipsycho@bizwatch.co.kr)

ⓒ비즈니스워치의 소중한 저작물입니다. 무단전재와 재배포를 금합니다.

Copyright © 비즈워치. 무단전재 및 재배포 금지.