영원무역, 재고자산 확대에 하반기도 호실적..목표가↑-메리츠

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

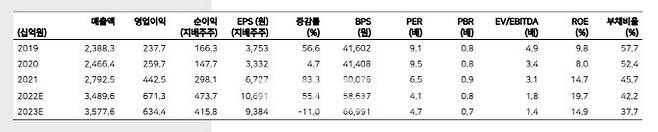

메리츠증권은 17일 영원무역(111770)에 대해 주문자상표부착생산(OEM) 수주 증가 및 달러 강세로 2분기 최대 실적을 기록한 데 이어, 재고자산 확대로 하반기에도 실적 개선세가 이어질 것으로 전망했다.

하누리 메리츠증권 연구원은 "영원무역의 올해 2분기 매출액은 전년 대비 39.5% 증가한 9456억원, 영업이익은 98.3% 증가한 2081억원, 순이익은 176.1% 늘어난 1710억원으로 기대치를 상회했다"며 "OEM과 스캇(Scott) 브랜드 모두 수익성 향상이 두드러졌다"고 진단했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[이데일리 김응태 기자] 메리츠증권은 17일 영원무역(111770)에 대해 주문자상표부착생산(OEM) 수주 증가 및 달러 강세로 2분기 최대 실적을 기록한 데 이어, 재고자산 확대로 하반기에도 실적 개선세가 이어질 것으로 전망했다. 이에 투자의견 ‘매수’, 목표주가는 7만원에서 8만원으로 상향했다. 전날 종가는 4만4000원이다.

하누리 메리츠증권 연구원은 “영원무역의 올해 2분기 매출액은 전년 대비 39.5% 증가한 9456억원, 영업이익은 98.3% 증가한 2081억원, 순이익은 176.1% 늘어난 1710억원으로 기대치를 상회했다”며 “OEM과 스캇(Scott) 브랜드 모두 수익성 향상이 두드러졌다”고 진단했다.

OEM부문 매출액과 영업이익은 각각 5701억원, 1622억원을 시현했다. 매출액은 전년 대비 71% 증가하고, 영업이익은 114.7% 늘었다. 수주 증가에 수율 개선으로 원가율이 전년 대비 4.1%포인트 크게 하락했다. 여기에 달러 강세가 이어지면서 영업 레버리지 효과가 극대화됐다고 판단했다. 영업이익률(OPM)은 전년 대비 5.8%포인트 상승한 28.5%를 기록했다.

스캇 브랜드 매출액은 전년 대비 6.8% 증가한 3374억원, 영업이익은 51.5% 늘어난 463억원을 기록했다. 역기저 부담에 부자재 공급 차질로 판매 성과는 미진했지만, 정상 판매율 상승과 고마진 산악자전거(MTB) 호조로 증익이 이뤄졌다. 이에 연결 편입 이래 최고 수익성을 달성했다. 영업이익률은 전년 대비 4%포인트 상승한 13.7%를 기록했다.

하반기도 실적이 개선세가 지속될 것으로 전망했다. 재고자산은 차기 분기 매출을 선행하는데, 올해 2분기 OEM과 스캇의 재고가 각각 28.9%, 20.6% 증가했기 때문이다. 이에 3분기 OEM 매출은 27.9%, 스캇은 20% 늘어날 것으로 점쳤다. 또 주력 스포츠 및 아웃도어 복종 강세에 자전거 열풍까지 제품에 대한 수요 확장도 긍정적으로 평가했다.

정량적인 실적 개선에 비해 주가는 저평가됐다고 진단했다. 하 연구원은 “12개월 선행 주가수익비율(PER)은 4.8배로 단단한 실적에 저평가 매력을 감안 매수 접근을 추진한다”고 말했다.

김응태 (yes010@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- [단독]인뱅에서 'DSR 40%' 초과대출…무슨 일이

- “주담대 연이자 600만원 더”…코픽스 ‘충격’에 영끌족 ‘비명’

- ‘6990원 당당치킨’ 황당한 되팔이… “선착순 만원에 팔아요”

- '숫자놀음' 갇혀 새 변이·돌파감염 위험 간과…조롱거리 된 '과학방역'

- 위스키 수입 느는데…정태영의 질문 “품귀현상은 왜?”

- 김건희 여사, 김정숙 여사의 2배..."尹대통령, '선언'해야"

- 직원 목 조르고 돈통 털었다… 간큰 중학생들, 촉법소년 아니라는데

- 잘 나가는 SK하이닉스 경영진, 연봉 톱3 쓸었다

- 선우은숙 "이영하와 이혼한지 17년…모든 게 올스톱" 눈물

- 종영 D-1, '이상한 변호사 우영우'가 풀어야할 이야기