퇴직하고 달랑 집 한 채..'주택연금' 활성화 시급하다 [더 머니이스트-심형석의 부동산정석]

자산의 80%가 부동산인데..노인빈곤율·자살율 높아

주택수와 주택가액 기준 풀어야

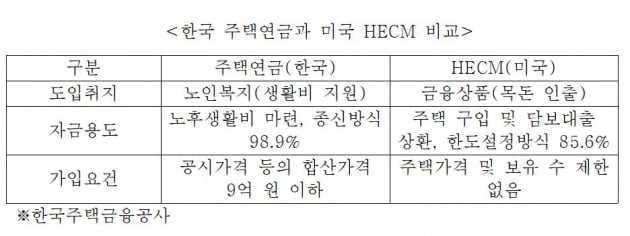

주택금융공사가 올 하반기부터 주택연금 활성화를 위해 가입 기준 확대를 추진합니다. 주택가격 기준을 현재 공시가격 9억원 이하에서 최대 12억원 이하로 확대하는 방안이 가장 유력한 것으로 알려졌습니다. 주택연금은 만 55세 이상인 주택보유자가 거주하고 있는 주택을 담보로 맡기고 매달 일정 금액을 연금처럼 받는 역모기지(reverse mortgage) 상품입니다.

원래 주택담보대출은 개인이 구매할 주택을 금융기관에 담보로 제공해 대출을 받는 겁니다. 하지만 역모기지는 이미 소유하고 있는 주택을 금융기관에 담보로 제공해 대출을 받는 형식입니다. 예전에는 부동산 선호현상이 강하고 주택가격도 꾸준히 올랐고 자녀에게 상속하기 위한 목적 등으로 주택연금의 인기가 크지 않았습니다. 그러나 최근 주택가격이 안정화되고 고령화의 그늘이 짙게 드리워지면서 가입자는 꾸준히 증가하고 있습니다.

올해 5월 말 현재 주택연금 가입자는 9만7658명으로 평균 연령은 72세, 월지급금은 112만원, 주택가격은 3억4500만원으로 집계되었습니다. 2020년 주택소유통계에 의하면 전체 주택소유주에서 60세 이상의 주택소유주 비중은 40.2%나 됩니다. 이런 비중을 고려한다면 주택연금의 가입자는 더 늘어나야 할 것으로 보입니다. 그건 우리나라 고령화가 심각하고 고령층의 노후 대비 또한 상대적으로 부족하기 때문입니다.

우려했던 ‘인구감소’가 현실로 다가왔습니다. 경제활동의 핵심적인 역할을 담당하는 경제활동 인구뿐 아니라 정부 수립 최초로 총인구가 감소했습니다. 인구가 감소함으로써 고령화의 문제가 본격 제기되고 있고, 국내 고령층의 노후 대비는 팬데믹으로 인해 더 큰 어려움을 겪고 있다는 지적입니다.

국내 노인빈곤율은 45.7%로 OECD 가입국 가운데 최고 수준입니다. 2021년 11월 한국과 일본의 65세 이상 고령층의 연금수령실태를 조사한 결과 한국은 월 82.8만 원이지만 일본은 164.4만 원으로 2배에 가깝습니다. 국내 고령층이 생각하는 적정 생활비 수준은 월 172.5만 원이나 국내 물가수준을 감안한다면 최저생계비 수준이라는 의견이 많습니다. 이런 상황에서 주택연금은 고령층의 마지막 경제안전망의 역할을 할 수 있습니다.

미국은 91%의 국민들이 고령화를 준비하는 것을 삶의 우선순위에 둔다고 합니다. 퇴직 후에 노후를 보내야 하는 시간이 무려 30~40년으로 늘어났고 부모보다 더 가난한 자녀 세대에게 경제적인 도움을 기대하는 것은 염치없다는 인식입니다. 미국은 우리보다 주택 소유율이 높습니다. 55세 이상 미국인의 74%가 주택을 소유하고 있습니다. 따라서 장수 시대에 지속적인 현금흐름을 만들 수 있는 가장 간단하며 확실한 방법은 역모기지(reverse mortgage) 상품입니다.

은행에서도 다양한 역모기지 상품이 판매되지만 연방정부 프로그램인 해컴(HECM-Home Equity Conversion Mortgage)은 평균 수명 이상으로 생존한다 하더라도 평생 론 어드밴스(loan advance)를 받을 수 있는 정부보증 프로그램입니다. 집의 가치가 떨어진다고 해도 매달 받는 금액은 같고 평생 거주할 수 있다는 점은 우리의 주택연금과 같습니다. 하지만 우리와는 다른 점 또한 있습니다.

HECM의 2022년 최대 대출한도는 97만800달러(약 12억7300만원)입니다. 이는 2021년의 최대한도 82만2375달러(약 10억7900만원)에서 미국의 집값 상승에 따라 높아진 겁니다. 우리처럼 주택가격 및 보유 수에 대한 제한은 없습니다. 최대 대출한도만 설정할 따름입니다. 따라서 주택연금 활성화를 위해 미국의 HECM을 참조할 필요가 있습니다.

노후 복지 성격이냐 금융상품 성격이냐를 따질 필요가 없습니다. 우리나라의 노인빈곤율과 고령층 자살율(OECD 1위) 등을 고려한다면 대상 주택의 제한을 없애는 것이 합리적입니다. 보유자산 80%가 부동산이라 현금흐름 또한 절실합니다. 윤석열정부가 집권하면서 주택시장의 정상화를 위해 노력 중입니다. 주택연금의 정상화 또한 챙겨야 하는 시급한 과제가 아닐까 싶습니다.

<한경닷컴 The Moneyist> 심형석 우대빵연구소 소장·美IAU 교수

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

▶ 경제지 네이버 구독 첫 400만, 한국경제 받아보세요

▶ 한국경제신문과 WSJ, 모바일한경으로 보세요

Copyright © 한국경제. 무단전재 및 재배포 금지.

- "완전 신세계" 두 눈 의심케 한 풍경…압구정에 무슨 일이? [박동휘의 컨슈머 리포트]

- "손에 페인트 안 묻어"…'인하대 추락사' 살인죄 결정적 단서

- 성인 4명 중 3명이 겪는다는 '선진국병' 뭐길래… [긱스]

- "일한 것보다 더 준다"…평균 연봉 4억 직장인의 고백 [김익환의 직장인워치]

- "묵혀두면 50% 뛴다"…월가 '베스트 애널'도 눈독 들인 종목

- [종합] "임창정이 힘들게 해"…♥서하얀, 결국 병원行 "회사 일에 육아·살림까지" 토로 ('동상이

- 낸시랭, 10억 빚 갚으러 나왔는데…잃어버린 민심·눈물 펑펑('펜트하우스')

- [종합] 하리수 "교제 중인 남자친구有…재혼은 '글쎄'" 고민 토로('푸하하TV')

- 오또맘, 창문 앞 터질듯한 비키니 자태…명품 F사도 거뜬[TEN★]

- 이상순, 제주 카페 논란에 "이효리와 무관…온전히 제 카페"