'금융위기 뇌관' 다중채무자 비중 역대 최고

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

다중채무자 비중이 급증하고 있어 금융위기의 뇌관으로 작용할 수 있다는 우려가 나오고 있다.

지난해 이후 전반적으로 가계대출은 줄어드는 추세지만, 금리 상승기에 채무 불이행 등 부실 가능성이 가장 큰 '다중 채무자(3곳 이상 금융기관에서 대출)'의 비중은 오히려 더 커졌다.

금융권별 다중 채무자 비중을 보면 저축은행의 경우 1·4분기 말 대출잔액 기준으로 76.8%, 차주 수 기준으로 69.0%가 다중 채무 상태였다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

2금융권 가계대출자 69% 차지

30대 이하·중저소득층 빚 다수

지난해 이후 전반적으로 가계대출은 줄어드는 추세지만, 금리 상승기에 채무 불이행 등 부실 가능성이 가장 큰 '다중 채무자(3곳 이상 금융기관에서 대출)'의 비중은 오히려 더 커졌다. 현재 다중 채무자는 약 446만명에 이르고, 특히 금융기관 중 저축은행과 30대 이하, 중·저소득 계층의 다중채무 비중이 늘어나는 추세다.

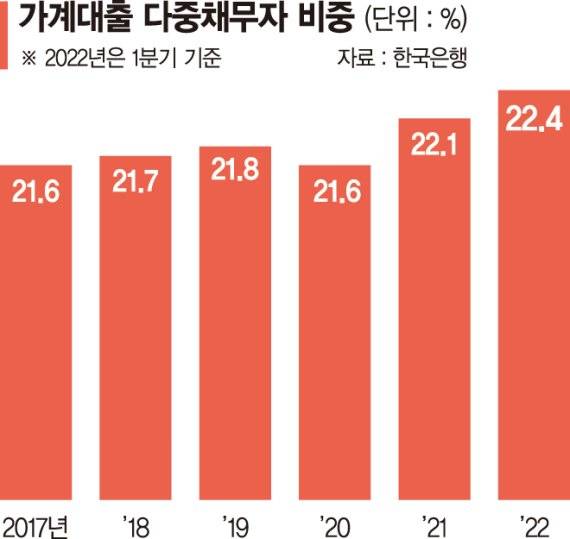

15일 한국은행이 국회 정무위원회 소속 국민의힘 윤창현 의원에게 제출한 자료에 따르면 가계부채 데이터베이스(DB)상 약 100만명 패널의 신용정보를 바탕으로 분석한 결과, 올해 1·4분기 말 기준 가계대출자 가운데 22.4%가 다중 채무자였다.

지난해 말(22.1%)보다 비중이 0.3%포인트(p) 늘어난 것으로 집계가 시작된 2012년 이후 최고 기록이라는 게 한은의 설명이다.

1·4분기 가계부채 DB 표본 데이터로 전체 가계대출 차주 수를 추정하는 작업이 아직 끝나지 않았기 때문에 전년 말 기준 전체 차주 수(1989만4000명)에 이 비중(22.4%)을 적용하면 약 445만6000여 명이 다중 채무자인 셈이다.

차주(대출자) 수가 아니라 대출 잔액 기준 다중 채무의 비중은 31.9%로 집계됐다.

한은의 가계신용 통계상 가계대출 총액은 전년 말 1754조2000억원에서 올해 1분기 1752조7000억원으로 1조5000억원 감소했다

금융권별 다중 채무자 비중을 보면 저축은행의 경우 1·4분기 말 대출잔액 기준으로 76.8%, 차주 수 기준으로 69.0%가 다중 채무 상태였다. 모두 전년 말(75.9%, 67.5%)과 비교해 0.9%포인트, 1.5%포인트씩 다중 채무자 비중이 늘었다.

은행의 다중 채무자 비율은 1·4분기 말 대출잔액과 차주 기준 각 27.6%, 25.4%로 집계됐다. 한 분기 사이 차주는 0.2%포인트 높아졌지만, 잔액은 0.3%포인트 낮아졌다. 1·4분기 현재 다중 채무자의 전체 빚을 연령대로 나누면 40대의 비중이 32.6%로 가장 컸다. 이어 50대 28.0%, 30대 이하 26.8%, 60대 이상 12.6% 순이었다.

이처럼 저축은행 등 2금융권, 중·저소득층, 30대 이하 젊은 층의 다중 채무 비중이 늘어나는 것은 금리 상승의 충격에 가장 약한 틈이 커진다는 측면에서 우려되는 부분이다.

Copyright © 파이낸셜뉴스. 무단전재 및 재배포 금지.

- 배우 이경실, 무속인으로 살고 있는 근황…명문대 재학 아들까지

- '김준호♥' 김지민 "이혼까지 생각할 것 같다"…무슨 일?

- 박진희 "혼전임신, 결혼식 전까지 숨겼는데…시父 아시더라"

- 비닐하우스 임대-임차인, 흉기에 찔려 숨진 채 발견

- 선예 "세 딸 모두 집에서 출산…밥 먹다 침대 가서 낳기도"

- 이승윤 "나는자연인이다 출연료 윤택과 똑같다"

- '추신수♥' 하원미 "젖은 수영복 안에 입고 보안 검색대에 걸려"

- 이경실 "깡통주식 3억…삼전 7만원에 팔아"

- 장윤정 母, 보이스피싱 당했다…"은행 계좌 돈 다 털려"

- 최은경, KBS 전설의 아나운서였다…"미니스커트 입고 면접 봐"