"SK바이오팜, 시장예상치 밑돌았지만 엑스코프리 기대감 여전"

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

SK바이오팜이 시장예상치(컨센서스)를 밑도는 실적을 냈지만 향후 엑스코프리 가이던스 상단 달성이 기대된다는 의견이 나왔다.

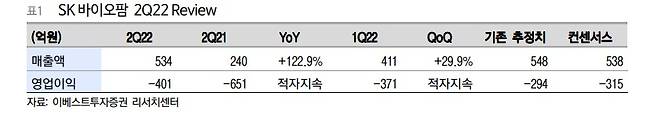

SK바이오팜의 지난 2분기 실적은 매출액이 전년 동기보다 122.9% 증가한 534억원, 영업이익이 -401억원(적자지속)으로 컨센서스를 하회했다.

그는 "엑스코프리 연간 가이던스(완제 포함)는 1600억~1850억원으로 유지되고 있다. 가이던스 상단은 무난히 달성 가능하며, 공격적인 마케팅으로 연말에는 추가 업사이드가 예상된다"고 말했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[헤럴드경제=윤호 기자] SK바이오팜이 시장예상치(컨센서스)를 밑도는 실적을 냈지만 향후 엑스코프리 가이던스 상단 달성이 기대된다는 의견이 나왔다.

SK바이오팜의 지난 2분기 실적은 매출액이 전년 동기보다 122.9% 증가한 534억원, 영업이익이 -401억원(적자지속)으로 컨센서스를 하회했다.

강하나 이베스트투자증권 연구원은 "매출액은 1분기와 비슷한 수준의 계약금/마일스톤 및 로열티에 엑스코프리 미국 매출이 2배 이상 성장한 것이 반영됐다"며 "특히 유럽 출시와 이스라엘 파트너링 수익과 같은 글로벌 확장 성장이 매출액 고성장을 이끌었다"고 분석했다.

그러나 "카리스바메이트 임상비용이 1분기에 덜 인식된 부분이 판관비에 반영됐고, 중국 임상 지연으로 로열티 인식이 덜 된 것이 영업이익 부진의 주요 원인"이라고 짚었다.

강 연구원은 엑스코프리에 대한 기대감은 여전하다고 평했다. 그는 "엑스코프리 연간 가이던스(완제 포함)는 1600억~1850억원으로 유지되고 있다. 가이던스 상단은 무난히 달성 가능하며, 공격적인 마케팅으로 연말에는 추가 업사이드가 예상된다"고 말했다.

다만 "영업활동은 4분기부터 정상화될 것으로 보이는데, 아직까지도 코로나19라는 상황속에서 의사들이 기존 영업망이 있는 제약사들을 위주로 대면을 한다는 점이 SK바이오팜(신규 진입)의 대면 마케팅에 가장 큰 리스크로 남아있다"고 지적했다.

강 연구원은 "신규 고객 유치를 위해 코로나19의 상황이 나아져야 한다는 점은 변함이 없다. 현재 환자를 대상으로 먼저 마케팅(TV 광고 및 SNS)하고 의사의 처방을 유도하는 방법을 대면 마케팅과 병행하고 있다"고 덧붙였다.

그는 "7월에는 세노바메이트의 라틴아메리카 라이선스 아웃으로 총 4개 대륙 진출이 완료됐으며, 3분기에 계약금 약 200억원(총 계약규모 810억원)이 인식될 예정"이라며 "완제품 매출은 하반기에 인식될 것이기 때문에 3분기에는 적자폭이 축소될 것"이라고 내다봤다. 투자의견은 '매수', 목표주가는 12만원을 유지했다.

youknow@heraldcorp.com

Copyright © 헤럴드경제. 무단전재 및 재배포 금지.

- 화끈한 키스, ‘이 여성’ 사르르 녹아내리다[후암동 미술관-구스타프 클림트 편]

- 이근 “인간 말종, 감옥에서 잘 썩어라” ‘실형’ 김용호 맹비난

- [영상]멧돼지가 왜 바다에서 나와?...피서객들 '혼비백산'

- 월·화·수에 단 ‘8800원’만 썼습니다...못믿겠다고요? [헤럴드 뷰]

- “주현영, 너마저?” ‘이 여성’까지 멀티밤 들었다가 난리

- 서장훈, 28억에 산 5층 빌딩→450억…22년만에 400억 ‘대박’

- “10년차 유명 아이돌이 대기업 입사?” 난리난 이 회사, 무슨일

- “이은해, 남편 펜션 나가자 조현수와 성관계” 충격 증언 나왔다

- 아파트 주차장에 킥보드 세워놓고…"이동시 재물손괴·고발"

- 손연재, 웨딩화보 공개…9세 연상 예비신랑 손잡아