[마켓인]한화투자증권, 최대 3000억 공모채 발행 착수

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

한화투자증권(003530)이 최대 3000억원 규모의 공모채 발행에 나선다.

12일 금융투자업계에 따르면 한화투자증권(신용등급 AA-, 안정적)은 2200억원 규모의 공모채 발행을 검토 중인 것으로 알려졌다.

한화투자증권은 2019년에 발행한 2200억원 규모의 제25-1회 공모채(3년물)가 오는 10월 18일에 만기가 도래한다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

기관 투심 고려해 2년·3년물 등 단기물 중심

10월 만기 도래 공모채 차환용 발행

A+→AA- 신용등급 상향.."적정 금리에 완판 기대"

[이데일리 박정수 기자] 한화투자증권(003530)이 최대 3000억원 규모의 공모채 발행에 나선다. 오는 10월 만기가 돌아오는 회사채 차환 목적으로 발행하는 것으로 보인다.

한화투자증권 관계자는 “만기별 발행액과 발행 시기 등 구체적인 사항은 아직 정해지지 않았다”며 “만기가 도래하는 회사채 차환을 위해 공모채 발행을 준비하고 있다”고 설명했다. 한화투자증권은 2019년에 발행한 2200억원 규모의 제25-1회 공모채(3년물)가 오는 10월 18일에 만기가 도래한다. 한화투자증권이 이번에 증액 발행에 성공하면 증액분은 운영자금으로 사용할 것으로 보인다.

한 증권사 DCM 관계자는 “증권사들이 발행하는 공모채는 상대적으로 금리가 높아 무난하게 기관투자가 자금을 유인하는 데 성공할 것으로 보인다”고 설명했다. 본드웹에 따르면 민간평가사들이 제시하는 한화투자증권 3년물 개별민평은 4.261% 수준으로 AA- 등급민평(4.109%) 보다 높다.

한 증권사 채권딜러는 “시장에서 우려했던 매도파생결합증권 관련 잠재 재무부담이 크게 완화되면서 최근 신용평가사들이 한화투자증권 신용등급을 일제히 올렸다”며 “우수한 신용등급으로 적정한 금리 수준에 완판에 성공할 것”이라고 전했다.

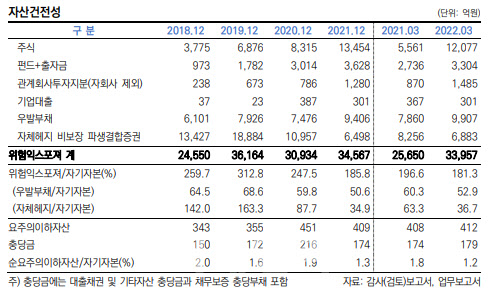

한신평은 한화투자증권에 대해 2022년 3월 말 자기자본 대비 위험익스포저 비율이 181.3%로, 2019년 말 312.8% 대비 위험 익스포저의 부담이 크게 경감됐다고 분석했다. 또 자체헤지 ELS 익스포저 규모는 2019년 말 1조원을 상회하기도 했으나, 2022년 3월 말 잔액은 약 2000억원 내외에 불과하고, 자기자본 대비 우발부채 비율도 50% 내외에서 관리하는 등 위험익스포저 취급 속도를 조절 중이다고 판단했다.

한기평도 2022년 3월 말 한화투자증권 매도파생결합증권 미상환잔액은 1조2000억원(자기자본 대비 64.4%)으로 2020년 6월말 2조7000억원(자기자본 대비 233%) 대비 크게 감소했다고 설명했다. 특히 상대적으로 리스크가 큰 원금비보장 자체헤지 ELS잔액은 같은 기간 9068억원에서 2278억원으로 대폭 감소했다고 강조했다.

특히나 2021년 이후 두나무 보유지분 관련 대규모 평가차익(2022년 3월 말 6184억원) 시현으로 자기자본 규모가 크게 증가했으며 향후에도 개선된 수익창출력을 바탕으로 우수한 시장 지배력도 유지할 것으로 전망한다.

나신평은 한화투자증권이 우수한 자본완충력 수준을 유지하고 있다고 판단했다. 한화투자증권은 이익누적, 유상증자(2016년 2000억원, 2019년 1000억원 규모) 및 지분투자 관련 이익 등을 기반으로 자본을 확충해 위험에 대한 완충력을 보유하고 있으며, 2022년 3월 말 기준 연결 순자본비율은 778.4%로 우수한 수준을 유지하고 있다고 분석했다.

박정수 (ppjs@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 내일 밤 수도권 120㎜↑ ‘물폭탄’ 또 떨어진다

- '흠뻑쇼' 무더기 확진 의심…정부, 대규모 공연 현장 관리 강화

- "인사 무시했어?"…익산 장례식장 패싸움 조폭 5명, 실형 선고

- 김성원, 대국민 사과..."제가 가진 유일한 직책 내려놓겠다" (전문)

- 구미 여아 사망 사건, 다시 원점으로…"DNA 검사 재실시"

- 1000억원 ‘쩐의 전쟁’ 돌입…김주형·임성재 등 코리안 브라더스 도전

- 서초동 어디?…서장훈, IMF때 28억에 산 빌딩 '450억' 됐다

- "길 막고 뭐하세요!" 수해복구 간 국힘, 주민 호통에 된서리

- "애플엔 이거 없지?"…삼성, 폴더블폰으로 아이폰 사용자 빼왔다

- 故손정민 마지막 순간 담겼을까…1년만에 공개되는 '그날'