요즘 반도체 주식에 집단적으로 일어나는 일

12일 새벽에 끝난 월가 증시에서 다우지수는 0.08% 상승한 3만3336.67에 마감했습니다. 하지만 S&P500은 0.07% 떨어진 4207.27을 기록했습니다. 나스닥은 0.58% 하락한 1만2779.91에 마감했습니다.

[반도체 주식 분석 영상으로 확인] : https://youtu.be/P58pmHXZuOY

오전 8시 유튜브를 통해 생방송 된 ‘방현철 박사의 월스트리트’는 오늘의 월스트리트 3가지 포인트로 ‘인플레 피크 아웃’, ‘연준 피벗 올까’, ‘어두운 반도체 수요’를 꼽았습니다.

엔비디아와 마이크론이 잇따라 실적 기대치를 낮추면서 9일 반도체 기업 주가가 전반적으로 하락했습니다. 미국 반도체 기업들의 주가를 나타내는 필라델피아반도체지수는 10일에는 인플레이션 피크 아웃 기대에 상승했다가 11일 다시 1.6% 하락했습니다. 현재 반도체 주식 부진의 이유를 알아 봅니다.

조선일보가 마련한 ‘방현철 박사의 월스트리트’는 글로벌 경제의 신호등이자 알람 시계 역할을 하는 월스트리트의 시황을 증시 전문가들과 함께 매일 오전 8시 세 가지 포인트로 정리해서 전해 드리는 유튜브 방송입니다. 함께 즐겨 주시고 ‘좋아요’ ‘구독’ 부탁드립니다.

[반도체 주식 분석 영상으로 확인] : https://youtu.be/P58pmHXZuOY

◇ 인플레 피크 아웃

미국 7월 소비자물가와 생산자물가가 월가 전망보다 크게 낮게 나왔습니다. 이에 따라 인플레이션 피크 아웃(정점 후 하락) 가능성이 크게 높아지고 있습니다.

이날 나온 7월 생산자물가의 경우 전년 대비 9.8% 상승했지만, 전달 대비로는 0.5% 하락했습니다. 전달 대비로 하락한 것은 코로나 팬데믹 초기인 2020년 4월 이후 처음입니다. 월가 전망은 전달 대비로는 0.2% 오른다는 것이었습니다. 전년 대비 생산자물가 상승률은 월가 전망인 10.4% 보다 훨씬 낮은 것이고, 6월의 11.3%보다 크게 낮은 수준입니다. 또 작년 10월 이후 가장 낮은 수준입니다. 생산자물가는 2~3개월 후의 소비자물가에 반영되기 때문에 향후 인플레이션 피크 아웃 가능성을 높이는 것입니다.

앞서 나온 7월 소비자물가도 전년 대비 8.5% 상승했지만, 전달 대비로는 변화가 없었습니다. 소비자물가의 전년 대비 상승률은 월가 전망인 8.7%보다 낮았고, 6월의 9.1%보다 낮은 수준이었습니다. 6월의 9.1%를 피크(정점)로 해서 상승세가 주춤할 가능성이 높아 보입니다.

인플레이션이 피크 아웃 하면 두 가지 걱정이 줄어듭니다. 첫째, 높은 인플레이션으로 인해 소비가 타격을 받으면서 경기 침체를 불러오고 기업 실적을 악화시킬 우려가 줄어듭니다. 둘째는 높은 인플레이션을 잡기 위해 미 연준이 계속해서 강도 높은 긴축을 이어갈 우려도 잦아듭니다.

다만 아직 월가에서는 인플레이션이 피크 아웃 됐다고 환호하기에는 이르다는 분위기가 팽배합니다. 월가 3대 지수는 소비자물가가 발표된 10일에는 다우가 1.5% 넘게 오르고, 나스닥이 3% 가까이 오르는 랠리를 보였지만, 11일에는 숨 고르기를 하는 모습을 보였습니다.

7월 물가는 유가 하락에 힘 입은 바가 큽니다. 이날 미국자동차협회(AAA)에 따르면, 미국의 평균 휘발유 가격은 갤런당 3.99달러를 기록해서 지난 3월 이후 5개월 만에 처음으로 3달러 대로 떨어졌습니다. 6월 한 때 갤런당 5달러를 넘었던 것과 비교하면 20% 가까이 하락한 것입니다.

하지만 앞으로 유가가 계속 주춤할 지는 분명하지 않습니다. 이날 OPEC(석유수출국기구)은 올해 원유 수요 전망을 기존보다 하루 26만 배럴 하향 조정했지만, 국제에너지기구(IEA)는 수요 전망을 하루 38만 배럴 상향 조정했습니다. 11일 뉴욕상업거래소에서 서부텍사스유(WTI) 가격은 2.62% 오른 배럴당 94.34달러로 거래됐습니다. 월가 일각에서는 여전히 유가 상승세를 점치기도 합니다. ‘원자재 수퍼 사이클’을 얘기하고 있는 골드만삭스는 올 연말 국제 유가가 배럴당 130달러를 기록할 것으로 내다보고 있고, 미국 휘발유 가격도 갤런당 5달러를 기록할 것으로 전망하고 있습니다.

집값이나 임금 상승세도 계속되고 있는 상황입니다. 미 부동산중개인협회(NAR)에 따르면 2분기 단독주택의 중위 가격은 작년보다 14.2% 급등한 41만3500달러를 기록했으며, 분기별 주택 가격이 40만 달러를 돌파한 것은 이번이 처음입니다. 미국 소비자물가에서 주거 비용은 3분의1쯤 차지합니다. 애틀랜타연방준비은행이 집계한 7월 임금상승률은 6.7%로 계속해서 임금 상승률은 높은 수준을 유지하고 있습니다.

또 기업들이 앞으로 가격을 올릴 가능성이 높습니다. 골드만삭스는 실적 발표 때 기업들이 가격을 올릴 것을 예고하는 지를 GS 기업 가격 발표 지수로 집계하고 있는데, 이에 따르면 하반기에 집계된 45개 기업 중 28곳이 가격을 인상할 것이라고 했고 8곳만이 가격을 내릴 것이라고 했습니다. 예컨대 디즈니는 전날 실적 발표에서 스트리밍 서비스인 디즈니플러스의 구독료를 12월부터 월 7.99달러에서 10.99달러로 올리겠다고 했습니다.

미국의 인플레이션이 피크 아웃을 하더라고 당분간 고공행진을 할 가능성이 높습니다. 지난 3월 소비자물가 상승률이 8.5%를 기록한 이후 4월 8.3%로 주춤했지만, 5월 8.6%, 6월 9.1%를 기록하면서 6월과 7월 자이언트 스텝 인상을 불러오기도 했었습니다. 쉽게 인플레 우려가 사라질 상황은 아닙니다.

◇ 연준 피벗 올까

7월 물가 지표가 피크 아웃 가능성을 높이기는 했지만, 아직 연준은 인플레이션이 꺾였다는 더 많은 증거를 원하고 있는 것으로 보입니다.

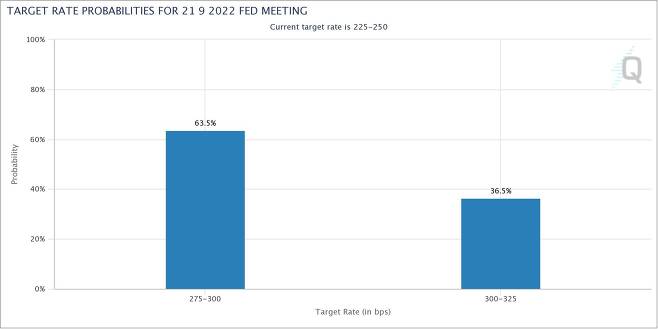

다만 시장에서는 일단 9월 연방공개시장위원회(FOMC)에서 한 번에 0.75%포인트 금리를 올리는 자이언트 스텝 전망은 줄어들고 한 번에 0.5%포인트를 올리는 빅스텝 전망이 늘어나고 있습니다. 시카고상품거래소의 ‘페드 워치 툴’에 따르면, 이날 9월 FOMC에서 빅스텝을 할 확률은 63.5%를 기록, 반면 자이언트 스텝을 할 확률은 36.5%를 기록했습니다. 7월 물가가 발표된 이후에 두 확률의 순서가 바뀌어 버린 것입니다.

지난주 7월에 미국 일자리가 52만8000명이 늘어났다는 고용 동향이 발표된 후에는 자이언트 스텝 확률이 70% 가까이 치솟고, 빅스텝 확률은 30%쯤을 기록했습니다. 현재 연준의 기준금리는 연 2.25~2.5%입니다.

월가에서는 물가 지표가 완화되면서 연준의 스탠스가 다소 완화될 수 있다는 ‘연준 피벗’ 기대가 늘어나고 있는 것입니다.

제롬 파월 연준 의장은 지난 7월 FOMC가 끝난 후 9월 FOMC의 인상 폭에 대해서는 포워드 가이던스(선제적 안내)를 주지 않고, 지표를 보면서 결정하겠다는 얘기를 했습니다. 파월 의장은 7월 FOMC 후에 “다음 (FOMC) 회의에서 이례적인 큰 폭의 금리인상이 적절할 수도 있을 것”이라고 했지만, “지금 결정을 내린 것은 아니다. 지금부터 그때까지 나오는 (경제) 데이터를 바탕으로 결정을 내릴 것”이라고 했습니다. 파월 의장은 “중립금리로 가는 과정에서 우리가 제공했던 종류의 명확한 지침을 제공하지 않고 회의별(meeting-by-meeting)로 가야 할 때라고 생각한다”고 하기도 했습니다.

앞으로 9월 FOMC 전에 8월 고용 지표(9월2일)와 물가 지표(9월13일)가 나오게 됩니다. 따라서 연준의 금리 방향을 가늠하기 위해서는 각종 경제 지표를 잘 챙겨야 하는 시기입니다.

한편 연준 고위 인사들은 연준 피벗 가능성에 대해서는 신호를 주지 않고 있습니다.

메리 데일리 샌프란시스코연방준비은행 총재는 7월 소비자물가 발표 후 나온 파이낸셜타임스 인터뷰에서 “인플레이션과의 대결에서 아직 승리를 선언하기는 이르다”라고 했습니다. 데일리 총재는 9월 FOMC에서 0.75%포인트 인상도 배제하지 않는다고도 했습니다.

연준 내 비둘기파로 알려진 인사들도 강성 발언을 쏟아내고 있습니다.

닐 카시카리 미니애폴리스연방준비은행 총재는 7월 소비자물가가 나온 뒤에도 “바뀐 것이 보이지 않는다”고 했습니다. 카시카리 총재는 연준의 기준금리가 연말까지 연 3.9%, 내년 말까지 연 4.4%로 가야 한다는 기존 입장을 다시 확인했습니다. 이는 지난 6월 FOMC 후에 나온 점도표에서 연준 인사들이 기준금리가 연말에 연 3.4%, 내년 연 3.8%로 가야 한다고 한 것보다 더 높은 것입니다.

찰스 에반스 시카고연방준비은행 총재는 이번 소비자물가 발표에 대해 환영한다면서도 인플레이션이 아직도 “용납할 수 없을 정도로 높다”고 했습니다. 에반스 총재도 연말까지 기준금리를 연 3.25~3.5%, 내년까지 연 3.75~4%로 끌어 올려야 한다는 입장입니다.

◇ 어두운 반도체 수요

지난 8일 반도체 기업 엔비디아는 2분기(5~7월) 예상 매출액을 67억 달러로 가이던스(전망)를 수정해서 발표했습니다. 이는 1분기 실적발표 당시 회사가 제시했던 전망치 81억 달러 대비 17% 감소한 것입니다. 가이던스를 수정 발표한 당일 주가는 6.3% 급락했습니다. 가이던스 하향의 주된 원인으로 PC 향 그래픽 카드 사업이 예상보다 더욱 부진했다고 밝혔습니다.

메모리 반도체 기업 마이크론도 4분기(6~8월) 매출 전망을 낮췄습니다. 한 달 전 회사가 발표했던 68억~76억 달러 범위의 하한선보다 낮은 매출액을 기록할 수 있다고 수정한 것입니다. 모바일, PC 수요 부진이 예상보다 심해지면서 반도체 수요 감소폭이 확대되고 있다는 분석입니다. 엔비디아에 이어 마이크론까지 실적 기대치를 낮추면서 9일 반도체 기업 주가가 전반적으로 하락했습니다. 미국 반도체 기업들의 주가를 나타내는 필라델피아반도체지수는 10일에는 인플레이션 피크 아웃 기대에 상승했다가 11일 다시 1.6% 하락했습니다.

인플레이션과 경기 침체 우려 국면이 지속되면서 PC, 스마트폰으로 대표되는 IT 제품 수요가 지속 감소하고 있습니다. 세트 업체들의 재고가 증가하면서 반도체 가격이 하락하는 등 시장이 위축되는 상황입니다. 일각에서는 반도체 수요 약세가 소비재뿐 아니라 데이터센터 등 산업재로 확대될 수 있다고 경고하기도 합니다.

시장조사기관 트렌드포스는 내년 D램 수요 증가율을 8.3%로 전망했습니다. 연간 수요 증가율이 10% 미만으로 내려가는 것은 사상 처음입니다. 실제로 7월 PC용 D램 범용 제품의 고정거래 가격은 전월 대비 14.03%, NAND의 경우 3.75% 하락했습니다. 수요 둔화와 재고 조정이라는 이중고를 맞아 반도체 업황에 대한 비관론이 어느 때보다 커지고 있습니다.

이러한 상황에서 지난 9일 바이든 대통령은 반도체 산업 육성법에 서명했습니다. 이 법은 미국 내 반도체 제조 설비투자에 390억 달러를 지원하는 등 총 2800억 달러의 대규모 산업 지원책을 담고 있습니다. 중국에 대한 투자를 제한하는 등 논란이 되는 부분이 존재하지만, 사업 구조에 따라 수혜를 받을 수 있는 기업도 있기에 잘 따져볼 필요가 있습니다.

반도체 수요가 구조적으로 증가하고 있는 분야도 분명히 존재합니다. 일례로 전기차에 적용되는 고성능 전력반도체는 수요가 급증하며 시장이 고성장하고 있습니다. 사이클을 가늠하기 어려운 범용 반도체와는 달리 지속적으로 높은 수준의 제품 가격을 유지하는 중입니다. 전방 산업의 성장성이 높은 차별화된 반도체 기업으로 시야를 넓히는 것이 더욱 중요해질 것입니다.

이제 월스트리트의 세 가지 포인트를 한줄평으로 요약해 보겠습니다. 첫째, 미국의 인플레이션이 피크 아웃 한다는 기대가 높습니다. 그 동안 인플레이션 우려에 짓눌려 왔던 월가 증시가 기지개를 펼 지 주목됩니다. 하지만 인플레이션이 사라진 것은 아니니 여전히 하강 리스크에 주의해야 하겠습니다. 둘째, 미 연준의 긴축 강도가 약해질 수 있다는 기대가 나옵니다. 소위 연준 피벗입니다. 하지만 아직 연준이 방향을 바꿀 것을 기대하는 건 이르다는 반론도 적지 않습니다. 연준의 동향을 챙겨봐야 하겠습니다. 셋째, 주요 반도체 기업들이 반도체 수요가 줄어들 수 있다는 전망을 내놓고 있습니다. PC나 스마트폰의 수요가 감소할 가능성이 있다는 것입니다. 경기 침체 리스크도 여전하다는 것을 기억하시기 바랍니다.

Copyright © 조선일보. 무단전재 및 재배포 금지.

- 주차장서 제동등 켜진 벤츠의 12중 추돌...수억 물게된 경비원 “급발진”

- 의협 “정부, 성의 보이려면 의대 증원·전공의 행정명령 멈춰야”

- Global Female Leaders Born In the 80s Are Coming

- 尹, 윤영빈 초대 우주청장 인선 “우주 항공산업 철저 준비”

- [속보]이주호, 40개大 총장에 “4월까지 의대 입시안 마무리해달라”

- “산비탈사면 사망사고, 관리 당국 책임”...경찰, 공무원 무더기 송치

- “전자담배 기술 발명 보상 못받아”...KT&G 前 연구원, 회사에 2조8000억 소송

- S. Korea’s strategic FTAs propel trade growth, narrowing gap with Japan

- 대구 공군부대 내 야적장에서 화재…30여분 만에 진화

- 민노총 “전국민 25만원은 포퓰리즘”... 민주 용혜인 “민노총이 틀렸다”