금융위 보험비교 규제 푼다는데..핀테크 "속빈 강정 우려"

네이버·카카오·토스·핀크·보맵에 연내 서비스 허용할듯

허용해도 핀테크 고민, 보험 종류·개수·규모 '깨알규제' 탓

8일 尹 업무보고 "금융BTS 키우려면 과감한 규제혁신해야"

[이데일리 최훈길 기자] 금융위원회가 네이버·카카오·토스 등에서 보험 상품을 비교·추천해주는 핀테크 서비스를 연내 허용하는 방안을 추진한다. 새 정부 기조에 맞춰 금융규제 혁신에 나서겠다는 취지다.

하지만 업계는 취지에는 공감하나 이대로 가면 실효성 없는 ‘속 빈 강정’에 그칠 것으로 우려하고 있다. 금융위가 서비스 허용을 전제로 보험 상품 종류·개수·규모 등의 추가 규제를 제시했는데, 이 같은 규제도 과감하게 풀어야 혁신 서비스가 가능하다는 이유에서다.

尹정부, 보험비교·추천 서비스 허용 시사

7일 금융위원회에 따르면 금융위는 정부서울청사에서 지난 4일 핀테크 업계, 지난 5일 보험사들과 만나 ‘온라인플랫폼 중개업 시범 운영 방안’ 관련해 논의했다. 금융위는 금융규제 샌드박스 제도인 ‘혁신금융서비스’를 적용해 핀테크 보험비교 서비스를 연내 허용하는 방안을 검토하겠다는 취지를 전했다.

지난해 금융위는 핀테크의 보험 비교·추천 서비스가 사실상 ‘중개 서비스’이기 때문에, 금융소비자보호법(금소법) 위반 소지가 있다고 판단했다. 대리점을 등록하지 않고 보험 상품을 중개하는 핀테크 서비스를 사실상 불법이라고 본 것이다. 서비스를 이어가려면 보험대리점업 라이선스를 취득하라고 통보했다.

보험대리점업 라이선스가 없던 카카오페이(377300) 등 핀테크 업계는 작년 9월 이후 앱에서 한 번에 보험 비교·분석·추천하던 서비스를 일제히 중단했다. 지금은 보험에 가입하려면 아웃링크를 통해 보험사 페이지로 넘어가는 수준이다.

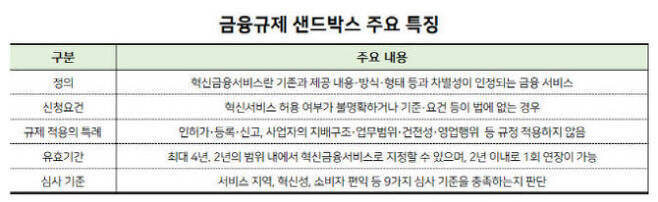

이후 네이버파이낸셜, 카카오페이, 토스, 보맵, 해빗팩토리, 핀크, 아이지넷, 뱅크샐러드, NHN페이코, 깃플은 혁신금융서비스 적용을 통한 보험 비교·추천 서비스 재개를 요청했다. 혁신금융서비스를 적용하면 최대 4년간 금소법 규제 적용이 유예되기 때문이다.

논의가 진척되지 않다가 윤석열정부가 출범한 뒤 기류가 바뀌었다. 금융위는 지난달 19일 ‘온라인 플랫폼을 통한 금융상품 중개 도입 검토’ 내용을 세부과제에 담은 ‘금융규제혁신 추진방향’을 발표했다. 혁신금융서비스를 통해 보험비교·추천 서비스 허용을 검토하기로 한 것이다.

하지만, 핀테크 업계는 기대보다 우려가 큰 분위기다. 금융위가 보험비교·추천 서비스의 규제 샌드박스 적용을 허용하되, 몇 가지 단서 조항을 동시에 검토하고 있어서다. 금융위가 금융고객 보호, 독과점 방지 등을 이유로 검토 중인 단서 조항은 △사이버마케팅(CM)으로 제한 △3개 보험상품 이상 의무 추천 △방카슈랑스 25% 룰 적용 등이다.

◇핀테크 “깨알규제도 풀어야 혁신 서비스 가능”

핀테크 업계에서는 이같은 ‘깨알규제’가 있는 상황에선 제대로 된 보험 비교·추천 서비스를 하기 힘들다고 토로했다. 한 관계자는 “3개 이상의 사이버 보험상품을 의무 추천해야 하는데, 90% 이상이 오프라인 보험 상품”이라며 “규제샌드박스가 적용돼도 비교·추천할 사이버 상품이 거의 없어 ‘속빈 강정’이 될까 걱정된다”고 전했다.

방카슈랑스 25% 룰도 고민이다. 이는 판매하는 1개 생명·손해보험사 상품의 모집액이 각각 신규로 모집하는 상품 총액의 25%를 초과하면 안 된다는 규정이다. 은행계 보험사 등의 시장 독과점을 우려해 2005년부터 25% 제한을 둔 규제다.

다른 관계자는 “이대로면 고객에게 인기 있는 보험 상품이더라도 ‘25% 울타리’가 있어 이를 넘는 상품 비교·추천을 하지 못하는 것”이라며 “10여 년 전부터 적용하던 해묵은 금융 규제를 수시로 변화하는 핀테크에도 일률 적용해 우려된다”고 말했다.

보험 비교·추천 서비스의 기반인 마이데이터가 활성화하지 않은 상태에서 이 같은 규제 도입은 무리하다는 지적도 나온다. 또 다른 관계자는 “자사 고객 유출을 우려한 보험사들이 데이터 제공에 소극적이라 맞춤형 보험 서비스 비교·추천이 쉽지 않은 실정”이라며 “혁신적인 보험 비교·추천 서비스가 나오려면 고객 서비스를 우선에 두고 전반적인 규제를 풀어야 한다”고 요청했다.

금융위원회는 하반기까지 몇 차례 추가적인 의견수렴을 하기로 했다. 김주현 금융위원회 위원장은 8일 오후 대통령 업무보고에 금융혁신 방안 등을 보고할 예정이다. 한국핀테크산업협회는 ‘온라인플랫폼 중개업 시범 운영 방안’에 대한 업계 의견을 취합해 금융위에 제출할 계획이다.

김대종 세종대 경영학부 교수는 “IT·제조업 강국인 우리나라가 금융 부문 경쟁력이 취약한 것은 혁신 서비스를 발목 잡는 금융규제 때문”이라며 “정부가 ‘금융 BTS’를 키우겠다고 한 만큼 업권 간 이견을 해소하고, 보험 분야에서도 혁신 서비스가 나오도록 적극적인 규제 혁파에 나서야 한다”고 지적했다.

최훈길 (choigiga@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- [누구집]이효리, 3년 만에 30억 시세차익 낸 빌딩은?

- 로또 1027회 1등 10명, 24억씩...충남서 '대박'

- '멋진 터치, 위협적인 크로스'...손흥민, 현지매체 찬사 한몸에

- "尹대통령, 휴가 끝나면 대국민사과부터"...박지원 '24대 66' 강조

- 국제망신 '쓰레기산' 없앨 방법 알아보니[플라스틱 넷제로]

- "떠난 줄 알았던 文, 제주에 계신다"...일출 인증샷

- 햄버거 가격 또 올린 맘스터치…매각 앞두고 서늘해진 '엄마손길'

- [전립선 방광살리기]부부관계 후 방광염 재발, 남편 도움도 필요하다

- ‘갤Z폴드4’ 어떻게 생겼나…‘언팩’ 앞두고 아마존서 목격

- 알렉사 "남친 생겼다"…소속사 대표에게 고백