종부세 사실상 폐지됐지만..오른 세금도 있다 [집코노미TV]

4년 전 돌아간 종부세..중과세율 폐지·공제액 인상

양도세 이월과세 5년→10년..증여 실익 없어지나

▶전형진 기자

세법개정안이 발표됐습니다. 기재부에선 원래 이렇게 매년 7월 정기 세법개정안을 내놓습니다. 다만 지난 몇 년 동안은 집값을 잡기 위해 수시로 세법 개정이 이뤄지면서 납세자들의 불편이 컸습니다. 이번 세법개정안에선 종합부동산세가 대수술에 들어갔고, 눈에 띄지 않지만 증여와 양도의 이월과세 규정도 바뀌었습니다.

이 표에서 맨오른쪽이 앞으로 바뀌는 세율입니다. 기존 세율 체계와 비교해보면 다주택자에 대한 중과세율이 폐지됐죠. 과거처럼 주택수가 아닌 가격을 기준으로 세금을 부과하겠다는 게 정부 방침입니다. 결론적으론 2018년 9·13 대책을 전후한 종부세율 수준으로 돌아갔습니다.

가운데 붉은색 박스는 추가된 과세표준 구간입니다. 그동안 12억 초과~50억 이하가 하나의 과표 구간으로 묶여 있었는데요. 여기에 25억 이하 구간을 넣으면서 과표를 쪼갠 것입니다. 납세자 입장에선 반가운 일이죠. 세부담상한도 주택수와 관계없이 150%로 일원화됐습니다.

눈에 띄는 건 법인의 종부세율입니다. 2020년 7·10 대책에선 다주택 법인의 종부세율이 6% 단일세율로 바뀌면서 사망선고라는 표현이 나왔었는데요. 앞으론 법인 또한 주택수를 따지지 않고, 세율도 2.7% 단일세율을 적용합니다. 물론 여전히 공제액은 없습니다.

이번 개편은 2023년 1월 1일 납세의무성립분부터 적용되는데요. 사실상 2023년 6월 1일부터 적용이라고 봐도 무방합니다. 종부세는 과세기준일(6월 1일) 당시 집을 가진 사람에게 부과되는 세금이니까요.

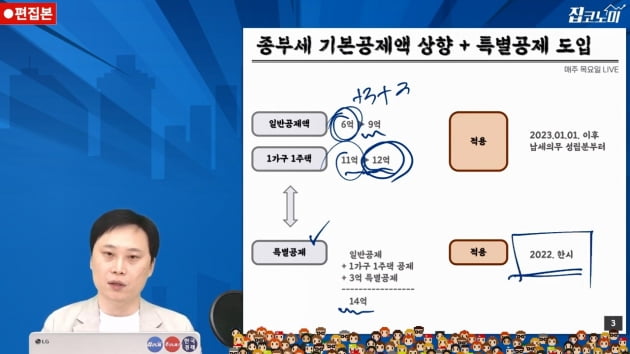

뿐만 아니라 공제액은 더 늘어납니다. 일반공제는 9억원으로, 1주택 공제액은 12억으로 증액되는 것이죠. 여기서 일반공제는 흔히 말하는 다주택공제입니다. 1주택의 경우 1가구 1주택 단독명의일 때만 12억 공제가 적용됩니다. '종부세는 인별과세 아니야?'라고 반문하시겠지만, 1주택 공제를 따질 땐 가구 기준으로 봅니다.

여기서 헷갈리기 쉬운 내용이 나오는데요. 1가구 1주택 단독명의자의 경우 올해에 한해서 14억원을 공제해줍니다. 한시 적용되는 특별공제죠. 그러니까 2022년 종부세를 계산할 땐 14억 공제, 2023년 종부세를 계산할 땐 12억 공제라는 이야기입니다.

참고로 '집값이 얼마일 때부터 종부세를 낸다'고 표현하는데요. 정확히 말하자면 집을 가진 모든 사람들에겐 종부세 납세 의무가 있습니다. 주택분 재산세 납세자에겐 종부세 납세 의무도 부여되기 때문이니다. 다만 주택수에 따라 여기서 과세표준을 공제해주는 개념이죠. 그래서 종부세에선 공제의 개념을 정확히 이해할 필요가 있습니다.

간단하게 계산해보죠. 조정대상지역 2주택자의 합산공시가격이 15억원이라고 가정할 때 기존 종부세 체계와 개정 종부세 체계로 비교한 세액입니다. 여기엔 입법예고중인 공정시장가액비율 조정(100%→60%)도 반영하되, 재산세공제와 세액공제, 세부담상한은 반영하지 않았습니다.

주택수와 가격은 똑같지만 세액은 큰 차이를 보입니다. 기존 종부세 체계에선 1500만원, 개정 종부세 체계에선 132만원으로 계산이 되는데요. 공제액이 6억에서 9억으로 늘어난 데다, 추가 공제의 개념인 공정시장가액비율 60%가 적용됐기 때문입니다. 과세표준이 9억에서 3억6000만원으로 줄어드는 만큼 적용되는 세율도 달라진 것이죠. 다주택자라면 이 계산이 맞는지 의심이 들 정도로 세금이 줄어드는 셈입니다.

그리고 종부세에도 일시적 2주택 특례가 도입니다. 양도세나 취득세에서의 일시적 2주택과 마찬가지인데요. 실제 2주택이더라도 당분간 1주택으로 간주해주겠다는 의미입니다.

그런데 중요한 건 세금을 계산할 때 과세표준에서 빠지진 않습니다. 10억+5억 주택을 보유했다고 해서 5억을 아예 없는 것으로 치는 게 아니라, 총합인 15억을 기준으로 과세표준을 구한다는 것입니다. 다만 2주택이 아닌 1주택으로 간주하기 때문에 공제액은 9억이 아닌 12억이 적용되는 개념이죠.

참고로 종부세는 신고납부 방식이 아니라 정부부과 방식인데요. 내가 일시적 2주택이란 걸 국세청이 알까요? 당연히 모릅니다. 그래서 본인이 신고해야 하는 번거로움은 있습니다.

서두에 언급한 증여세와 양도세의 이월과세 규정도 크게 바뀌었는데요. 집코노미TV의 3분부동산에서도 짚었던 내용입니다. 만약 아내에게 부동산을 증여한다면 그 증여가액이 아내의 취득가액이 되는데요. 자신이 직접 팔 때보다 차익이 줄어드는 만큼 세금더 덜 내겠죠.

이를 막는 게 바로 이월과세 규정입니다. 증여가 이뤄진 지 5년 안에 해당 부동산을 매각하면 증여가액이 아닌 원래의 취득가액을 기준으로 양도세를 물리는 것이죠. 그런데 2023년부턴 이월과세가 10년까지 늘어납니다. 양도세를 줄일 목적으로 증여를 활요하긴 어려워진 셈이죠. 양도세 중과 유예와 맞물려 부담부증여 등의 전략을 세우신 분들이라면 올해 안에 의사결정을 해야 할 수 있습니다.

오늘 짚어본 내용들은 모두 법 개정 사항입니다. 국회의 문턱을 넘어야 한다는 이야기죠. 2019년 12·16 대책에서 발표됐던 종부세 강화안을 떠올려보죠. 결국 19대 국회 문턱을 넘지 못했다가 20대 국회 들어서야 처리됐었죠. 이번에도 같은 일이 반복될 수 있습니다. 마지막으로 이번 세법개정안의 내용 중 양도세 과세표준 구간 조정은 지난주 집코노미 타임즈 라이브에서 다룬 바 있으니 참고하시기 바랍니다.

기획 집코노미TV 총괄 조성근 부국장

진행 전형진 기자 촬영·편집 이재형 PD 디자인 이지영·이예주

제작 한국경제신문·한경닷컴·한경디지털랩

▶ 경제지 네이버 구독 첫 400만, 한국경제 받아보세요

▶ 한국경제신문과 WSJ, 모바일한경으로 보세요

Copyright © 한국경제. 무단전재 및 재배포 금지.

- 이재용 달려간 ASML '행복한 비명'…"11조원어치 주문 들어왔다"

- '고래 박사' 우영우 덕분에…매출 10배 급증한 회사

- "아이라인 문신 짝짝이잖아"…병원서 난동 부린 아나운서

- "팬티 벗는 것과 같다"…요즘 10대들 속사정 들어보니

- 6만명 '구독 취소' 대란…박막례 할머니 손녀, 결국 사과

- 60km 가려고 전용기 띄운 24세 억만장자…네티즌 비난 폭주

- 이혜영 "이상민과 결혼 후 7개월만 혼인신고, 괜히 했다" 후회 ('돌싱글즈3')

- 해리포터 좋아하는 북한 '키즈 유튜버'…유창한 영어로 소개

- 뽀얀 피부에 시원하게 뻗은 팔다리…누구?

- 이상순, 제주 카페 논란에 "이효리와 무관…온전히 제 카페"