에코프로비엠, 2Q 깜짝 실적..하반기에도 실적 견조 -유진

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

유진투자증권은 18일 에코프로비엠(247540)에 대해 2분기 실적 서프라이즈를 시현했다고 판단했다.

하반기에도 견조한 실적이 예상된다.

하반기에도 견조한 실적이 예상된다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[이데일리 김소연 기자] 유진투자증권은 18일 에코프로비엠(247540)에 대해 2분기 실적 서프라이즈를 시현했다고 판단했다. 하반기에도 견조한 실적이 예상된다. 투자의견 ‘매수’를 유지했고, 유무상 증자를 반영한 목표주가도 15만원을 유지했다. 현재 에코프로비엠 주가는 15일 기준 11만1500원이다.

한병화 유진투자증권 연구원은 이날 보고서에서 “2분기 매출액과 영업이익은 각각 1조1871억원, 1029억원으로 당사 기존 추정치를(매출액 8970억원, 영업이익 657억원) 대폭 상회했다”며 “매출액은 전년 대비 282% 급증했는데 전동공구 등 Non-IT 매출이 전년 대비 159%, 전기차용 양극재 매출이 474% 증가했을 것”이라고 추정했다.

이어 “영업이익은 전년 대비 254% 급증했고, 영업이익률도 전분기 6.2%에서 8.7%로 완전 정상화됐다”며 “CAM6 공장이 풀가동됐고, 화재로 중단됐던 CAM4 라인도 재가동됐기 때문에 전체적인 물량 증가가 컸다. 또 1분기에 급등한 니켈, 코발트 등 원재료 가격이 시차를 두고 2분기에 반영돼 가격 상승 효과도 있었던 것으로 파악된다”고 설명했다.

한 연구원으 “가공 커미션을 수령하는 사업 구조상 영업이익률은 3분기에도 8.4%로 견조하게 유지될 것”이라며 “4분기에는 CAM5N이 조기 가동될 예정이고, 2023년에는 CAM7의 공장 가동이 시작될 것”이라고 내다봤다.

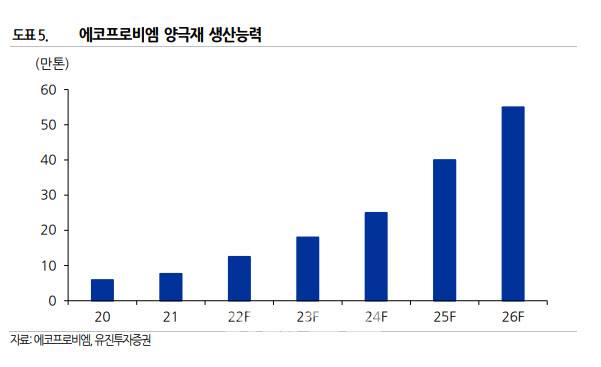

그는 “에코프로비엠이 발표한 2026년 55만톤 양극재 생산 능력 확보는 고객사들과의 계약을 바탕으로 한다”며 “원재료 가격에 따라 매출액은 달라질 수 있으나 이익 수준은 현 시점에서 합리적으로 추정할 수 있다”고 말했다. 그러면서 “현재까지 에코프로비엠의 기술 경쟁력이 경쟁사들 대비 앞서있는 것으로 보인다”며 “유무상 증자를 반영한 목표주가 15만원을 유지한다”고 설명했다.

김소연 (sykim@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 유명 프로파일러, 성범죄 의혹…드라마 '시그널' 출연했다

- '귀가' 노린 그놈의 칼부림…비명 들은 아파트 주민들은

- 겸재 정선이 반한 '낙화암', BTS RM이 반한 '말'[아트&머니]

- 개 습격에 발버둥 친 8살 아이…강형욱 "가슴 너무 아파"

- 尹도 맞은 4차 50대 이상 오늘부터 접종 가능

- [누구집]싱어송라이터 ‘이적’ 한강뷰 갖춘 집은 어디?

- '전참시' 이효리, '숏컷' 깜짝 변신…"방송 접으려고 잘랐다"

- [단독]둔촌주공 재건축 조합장 갑작스런 사퇴…이유는?(종합)

- "우리 당의 큰 문제?"…'잠행' 이준석, 지지자들과 둘러앉았다

- 윤석열 대통령에 "탄핵" 언급한 野당권 주자…국힘 '반발'