[투자뉴스 뒤풀이] 90년대 800원에서 지금은 1300원..한국은 더 부유해졌는데 왜 원화가치는 낮아졌나

요새 가장 뜨거운 화두는 환율인 듯합니다. 서울 외환시장에서 원/달러 환율이 1300원을 예사로 넘으면서 여기저기서 우려의 목소리가 나오죠. 달러를 기준통화(base currency)로 하는 우리 환율 표기상 환율이 오르면 그만큼 원화 가치가 낮아졌다는 뜻입니다.

그런데, 가끔 이런 궁금증을 제기하는 분들이 계십니다. 1990년대 말 외환위기 전엔 달러당 700~800원 수준이었던 원/달러 환율이 왜 국민들이 더 잘 살게 되고 나가경제도 발전한 지금 1300원을 넘나드냐는 것이죠. 나라가 더 잘살게 됐는데 그 나라의 통화 가치는 왜 떨어졌냐는 의문입니다. 우리가 잘 살게 되면 그만큼 국가 경제도 튼튼해졌단 뜻이니 원화도 강해져야 맞는 것 아니냐는 것이죠.

일단 이는 나라 경제가 곤두박질치면서 화폐 가치가 폭락한 일부 나라들, 아프리카 짐바브웨나 중남미 베네수엘라 같은 나라들 때문에 생긴 오해인 것 같습니다.

![인터넷에서 판매하는 100조 짐바브웨 달러 지폐 [연합]](https://img4.daumcdn.net/thumb/R658x0.q70/?fname=https://t1.daumcdn.net/news/202207/02/ned/20220702140559799ezta.jpg)

당장 내일 환율이 어떻게 될지는 환율 전략가가 아니라 뭐라고 말씀은 못 드리겠고, 다만 장기적으로 환율이 어떻게 결정되는지 경제학 이론적으로 설명을 드릴까 합니다. (수학식이 계속 나오고 좀 재미가 없을 수 있습니다. 아래쪽에 결론만 보셔도 됩니다)

▶가장 먼저 살펴볼 건 이자율평가설(Interest rate parity)입니다. Parity라는 건 우리말로 '동등성', '등가' 등으로 해석이 되는데, 서로 다른 두 변수 간 일정한 어떤 관계가 있다는 것으로, 반드시 성립해야 하는 '방정식'과는 다릅니다.

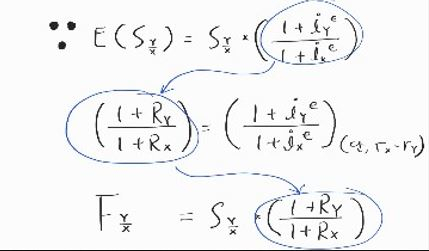

X국의 통화가 기준통화고 Y국 통화가 상품통화(price currency)일 때, 1년 뒤 선도금리는(F)와 현재 금리(S)의 관계는 아래와 같습니다. 그 차이(F-S)가 바로 프리미엄으로, 두 나라 간 명목 이자율 차이와 같습니다.(엄밀히 말하면 근사값입니다)

예를 들어, Y국 이자율이 3%고 X국 이자율이 5%면 선도금리와 현재 금리 간 차이인 프리미엄은 2% 입니다. 근데 만약 기준통화인 X가 선물환 시장에서 2%만큼 프리미엄을 받고 있다면 이는 그만큼 절하돼 거래되고 있다는 의미입니다. 때문에 내가 이를 헤지(hedge)해버리면 양국의 수익률은 3%로 동일해집니다. IRP가 성립하면 X, Y 어느 나라에 투자하든 수익률은 같아지게 되는 것입니다.

▶이제 두번째로 알아볼 게 인터내셔널 피셔 관계식(International Fisher Relation)입니다. 피셔라는 유명한 경제학자가 명목이자율은 실질 이자율과 기대인플레이션의 합과 같다고 정리한 것입니다.

이를 X, Y 두 나라로 확장해보죠.

그러면 결과적으로 양국의 명목 이자율 차이는 기대 인플레이션의 차이라는 결과가 나옵니다. 이건 어려울 게 없죠?

▶자, 마지막 세번째 입니다. 그 유명한 구매력평가설(Purchasing Power Parity)입니다. '일물일가 법칙'(law of one price)에 기반한 것으로, 같은 물건이면 어느 나라에서든 같은 가격에 팔려야 한다는 아이디어입니다. 맥도날드 빅맥 버거 가격을 나라별로 비교한 '빅맥지수'나, 스타벅스 카페라테 가격을 비교한 '라테지수' 같은 것들이 바로 이 PPP의 예입니다.

하지만 PPP는 실제로는 잘 들어맞지 않습니다. 관세나 운송 비용 같은 것들을 고려하지 않았기 때문이죠. 특정 물건이 아닌 물가로 변환해도 마찬가지입니다. 미국과 유럽의 물가지수 구성 품목이 동일하지 않을 뿐더러, 설사 같더라도 그 비중이 다릅니다. 때문에 실제로는 별로 맞지 않습니다.

그런데 물가지수가 아닌 인플레이션으로 바꾸면 이야기가 좀 됩니다. 인플레이션이 높은 국가의 통화가치가 떨어진다는 것을 보여줍니다. 근데 인플레이션이란 건 시간이 지나서야 알 수 있으니 대신 '기대인플레이션'(expected inflation)을 쓰면 앞으로 환율이 어떻게 될 것인지 알 수 있습니다.

단, Parity에 대해 앞서 설명해드린대로, 성립하지 않는다고 해서 당장 차익거래(arbitrage)를 할 수 있는 건 아닙니다. Ex-Ante version of PPP는 장기적으로 환율을 예측하는 도구일뿐, 당장 단기적으로 환율 투자의 수단이 되지는 못합니다.

▶이제 다 왔습니다. 3개의 식을 보여드렸습니다.

이제 하나씩 궤를 맞춰볼까요.

기대인플레이션으로 인해 명목이자율의 차이가 발생하고, 이로 인해 미래 환율이 변동한다는 논리가 완성됩니다.

즉, (장기적으로) 환율이 바뀌는 요인은 기대인플레이션이란 결론을 얻을 수 있습니다.

그러니깐 1990년대 미국과 우리나라 기대인플레이션과 최근의 두 나라 기대인플레이션이 환율을 이렇게 추세적으로 바꿔놓은 것입니다.

다시 한 번 명심하실 건 제가 말씀드린 환율 변동(결정) 요인은 장기적인 환율 예측에 해당하는 것으로 단기적인 환율 변동을 설명하는 건 아닙니다.

환율은 정말 많은 변수를 고려해야 합니다. 단기적으로는 대규모 수주만 해도 꿈틀대는 게 환율입니다. 경제와는 무관한 정치, 사회적 이벤트에도 반응하는 게 환율입니다. 때문에 환율을 목적으로 투자하는 건 그다지 바람직하지 않다고 전문가들은 지적합니다. 그보다는 환 변동 위험을 헤지하는 차원에서 환 투자 수단을 이용하는 게 옳지 않나 저는 생각합니다.

일반적으로 단기 투자를 할 땐 환 변동 위험을 헤지하는 게 좋다고 합니다. 기껏 내가 투자를 잘해놨는데 환율이 망가져서 손실을 보거나 이익을 깎아 먹으면 억울하잖아요.

반면 장기투자라면 환 변동 위험에 그대로 노출하는 것도 나쁘지 않습니다. 환율이란 건 결국 출렁이다 장기평균에 수렴하는 경향이 있으니까요. 오늘 환율이 내렸어도 내일은 오르고 하다보면 장기적으로 결국 헤지가 돼 있는 것과 같은 효과를 얻습니다. 이를 자연헤지(natural hedge)라고 합니다. 또 헤지를 하는데 드는 비용을 고려하면 장기적으로 계속 헤지를 하는 것이 수익률을 깎아먹는 원흉이 될 수 있습니다.

김우영 기자/CFA

#헤럴드경제에서 증권기사를 쓰고 있습니다. CFA 자격증을 취득한 뒤 CFA한국협회 금융지성위원회에서 활동하고 있습니다. 정보를 알기 쉽게 전달해야 하는 기자로서 사명감에 CFA의 전문성을 더해 독자 여러분께 동화처럼 재미있게 금융투자 뉴스를 설명드리도록 하겠습니다.

kwy@heraldcorp.com

Copyright © 헤럴드경제. 무단전재 및 재배포 금지.

- 저가품 즐기던 김건희, 6000만원대 명품 목걸이 화제

- 천사가 이렇게까지 운다고? 무섭게 왜 그래[후암동 미술관-조토 편]

- [영상] 오랑우탄의 ‘나쁜손’…관광객에 뽀뽀 세례까지 [나우,어스]

- “열정페이도 정도껏” 유명 유튜버, 직원들에게 준 월급 35만원?

- "12일부터 교차로 우회전땐 일단 멈추세요"…개정안 단속 시작

- [영상]트레일러 위 흰색밴, 고가도로와 ‘쾅’…뒷차 운명은?

- “그 많은 돈 언제 써요” 자취방 전전하다 ‘복덕방앱’으로 인생역전

- 98만원짜리 명품 슬리퍼 신었는데…이가흔, 발이 왜 저래?

- [영상"]다이빙에 진심" 거구 10대 소년에 쏟아진 '엄지척'

- 18개월 아들 채소만 먹여 숨지게 한 채식주의자母…美법원 '종신형'