"주담대 얼마나 받을 수 있나요?"..작년엔 2.4억, 내일부턴 1.1억

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

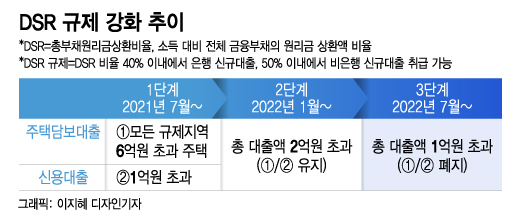

DSR규제 마지막 단계가 7월부터 시행된다.

7월1일부터 3단계로 강화된 DSR 규제가 시행되면서 대출 소비자의 한숨이 깊어질 전망이다.

지난해까진 신청한 대로 2억4000만원의 주담대를 모두 받을 수 있었지만 2단계 DSR 규제가 적용된 올 1월부터는 대출금액이 1억6000만원으로 확 줄었고 3단계 규제가 시행되는 7월부터는 가능한 한도가 더 쪼그라들었다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[편집자주] DSR규제 마지막 단계가 7월부터 시행된다. 지금까지 '남' 얘기였던 DSR 규제가 '내' 얘기가 된다. 대출 관련한 내 삶이 바뀐다.

#. 기존에 4000만원 한도로 마이너스통장을 보유한 A씨. 경기 용인 소재 6억원짜리 아파트를 구입하려 은행에 주택담보대출(주담대)을 문의했는데 당장 7월부터 DSR(총부채원리금상환비율) 규제가 강화된다는 안내를 받았다. A씨가 신청하려는 대출은 2억4000만원, A씨의 연소득은 4000만원. A씨는 무사히 대출을 받을 수 있을까.

7월1일부터 3단계로 강화된 DSR 규제가 시행되면서 대출 소비자의 한숨이 깊어질 전망이다. 전체 대출자의 29.8%가 3단계 DSR 규제 대상자가 될 것으로 추산된다. 3명 중 1명이 규제에 걸리는 꼴이라 대출시장에 큰 변화가 예상된다.

현행 2단계에선 총 대출액이 2억원을 넘으면 DSR 규제 대상이 되지만 7월부터는 총 대출액 기준이 1억원으로 대폭 낮아진다. 1억원을 초과하는 대출을 받으려면 연간 원리금상환액 비율이 소득의 40%(은행은 40%, 비은행은 50%)를 넘지 않아야 한다.

A씨의 사례로 DSR 계산기를 두드려보면 A씨에게 나오는 주담대 한도는 7월부터 1억1040만원 밖에 되지 않는다. 지난해까진 신청한 대로 2억4000만원의 주담대를 모두 받을 수 있었지만 2단계 DSR 규제가 적용된 올 1월부터는 대출금액이 1억6000만원으로 확 줄었고 3단계 규제가 시행되는 7월부터는 가능한 한도가 더 쪼그라들었다.

DSR 규제에 더해 금리가 오를 대로 오르면서 대출 한도를 함께 갉아먹었다. 원금 아닌 원리금상환액으로 DSR를 계산하기 때문이다. 신용등급 2등급인 A씨의 마이너스통장 금리가 이미 4.58%로 올랐고 신규 주담대 금리는 3.79%로 적용된 것을 가정한 경우다. 30년 분할상환, 원리금 균등방식으로 갚으려는데도 연간 원리금상환액을 나눠보니 규제를 피하기 어려웠다.

만약 기준금리 추가 인상 등으로 대출 금리가 더 오를 경우 A씨의 대출 형편은 더욱 어려워진다. A씨가 연말에 주담대를 신청하려는데 12월까지 마통 금리가 5.58%, 주담대 금리가 4.79%로 각각 치솟을 경우(연말까지 기준금리 1%포인트 인상 가정) 가능한 대출액은 9170만원으로 확 줄어든다.

'갚을 수 있는 만큼만 빌리자'는 취지에서 도입된 DSR 규제여서 소득이 적을수록 타격이 크다. 만약 A씨 소득이 6000만원이라면 DSR 규제가 강화되더라도 같은 조건으로 2억4000만원의 대출을 받을 수 있다. 다만 연말까지 금리가 오른다면 갚는 이자액이 늘어나기에 소득이 6000만원이어도 DSR 규제에 걸리게 된다.

3단계 DSR 규제 대상은 전체 대출자의 29.8%, 전체 가계대출의 77.2%에 해당하는 만큼 대출 소비자와 금융회사에 미치는 영향이 상당할 것으로 보인다. 기존 2단계 대상자의 경우 전체 대출자의 13.2%, 전체 가계대출의 51.8% 수준이었다.

은행들은 영업점에 공문을 내려보내 대출 수요자에게 일찍부터 DSR 규제 변화를 안내하도록 주문했다. 그럼에도 대출 창구에선 '왜 대출이 이렇게 밖에 안 나오느냐' 식의 실랑이가 계속되고 있다. 다만 6월 안에 대출을 받으려는 '막차' 수요는 미미했던 것으로 파악된다. 대출 시장 자체가 고금리 여파 등으로 침체됐기 때문이다.

은행들은 DSR 규제가 강화되는 7월부터 대출 시장이 더욱 가라앉을 가능성을 우려한다. 이 때문에 은행마다 영업력을 강화할 방침이다. 시중은행 관계자는 "아무리 신용대출이 연소득 2배 이상으로 나오고 은행들이 금리 할인에 나선다고 해도 DSR 규제, 준거금리 인상의 영향이 크기 때문에 가계대출 수요가 살아날 여지가 적다"고 말했다.

<저작권자 ⓒ '돈이 보이는 리얼타임 뉴스' 머니투데이, 무단전재 및 재배포 금지>

Copyright © 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지

- 남주혁, 수지와 키스신 후 "삼합 냄새 안났어?"…발언 재조명 - 머니투데이

- BTS 슈가, 배달 알바→5천억 가치 스타…"수입 7만배 늘어" - 머니투데이

- "이게 럽스타였다니"…'10살차' 하니♥양재웅 소식에 재조명된 사진 - 머니투데이

- "수류탄인 줄"...고속도로서 터진 채 구르는 소화기 [영상] - 머니투데이

- '♥백종원' 소유진 "첫째, 심장 구멍뚫린 채 태어나서…" 고백 - 머니투데이

- "싸게 내놔도 찬밥신세" 빌라 집주인들 곡소리…전세비율 '역대 최저' - 머니투데이

- [더차트] 카카오톡? 유튜브?…한국인이 가장 많이 쓴 앱은 - 머니투데이

- "이번 공연이 마지막" 나훈아, 진짜 은퇴 투어…팬들은 "안돼" - 머니투데이

- "1만원 드려요, 1시간내 장보기+밥 해주세요"…구인글 '뭇매' - 머니투데이

- 불법 공매도 '차단+강력 처벌' 법 개정 시급한데…정치가 변수? - 머니투데이