퇴직연금 수익률 7% vs -14%..'고수와 하수' 계좌 이렇게 달랐다

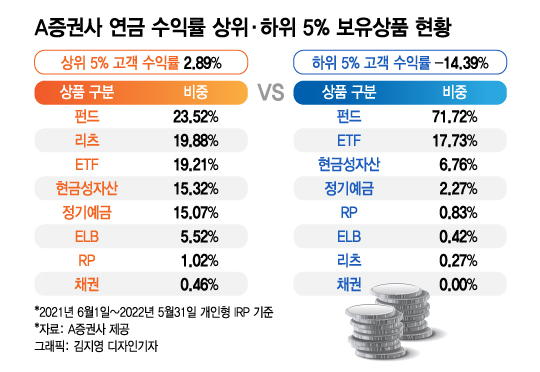

#A증권사의 퇴직연금 수익률 상위 5%에 속하는 고객의 1년 수익률은 2.89%, 하위 5% 고객의 평균 수익률은 -14.39%였다. 수익률 차이가 17.28%포인트(p)에 달한다. B증권사의 상황도 비슷하다. 상위 5% 고객은 7.15%의 수익률을 올린 반면 하위 고객들의 수익률은 마이너스였다.

평균 수익률 2.89%를 기록한 A증권사 수익률 상위 고객들은 △펀드(23.52%) △리츠(19.88%) △ETF(상장지수펀드, 19.21%) △현금성 자산(15.32%) △정기예금(15.07%) 등에 분산 투자했다. B증권사 수익률 상위 5% 고객들 역시 △ETF(28%) △리츠(23%) △펀드(15%) △예금(15%) △현금성 자산(14%) 등을 고루 담았다.

반면 A증권사 수익률 하위 고객들의 투자 내역을 보면 펀드(71.72%), ETF(17.73%) 등에 쏠렸다.

A증권사 관계자는 "수익률 상위 고객들은 다양한 상품에 투자해 위험을 분산시키고 리츠 등 새로운 상품을 적극적으로 편입해 변동성을 낮췄다"며 "반면 리츠 편입 등의 투자를 미루거나 분산투자를 하지 않은 고객들은 수익률이 높지 않았다"고 분석했다.

디폴트옵션은 확정기여형(DC) 퇴직연금 가입자와 IRP 가입자가 적립금 운용 지시를 하지 않을 경우 가입자가 사전에 선택한 상품으로 운용하는 제도다.

퇴직연금 사업자는 원리금보장형 상품, TDF(타깃데이트펀드), 혼합형펀드, MMF(머니마켓펀드), 부동산인프라펀드 등 정부가 정한 사전 지정 운용 방법을 제시하고 근로자는 이 중 하나 이상을 선택해야 한다.

한아름 자본시장연구원 연구원은 "퇴직연금 운용기관의 경쟁을 통한 상품 품질 향상과 실적배당형 위주의 디폴트옵션이 설정될 수 있는 환경 조성이 필요하다"며 "리밸런싱 체계가 내재화돼 있는 상품 위주로의 개발하고 제도적 보완이 필요하다"고 말했다.

전반적으로 낮은 수준의 퇴직연금 세제 혜택 역시 확대해야 한다는 목소리도 나온다.

투자자들 역시 원리금보장형 상품만 선택하기보다는 장기적인 수익률을 높이기 위한 방법을 찾아야 한다.

유지송 신한금융투자 퇴직연금사업부 퇴직연금상품팀장은 "원리금보장형 상품에 자금을 넣어놓고 아무런 행동을 취하지 않으면 장기적으로는 수익을 낼 수 없다"고 지적했다.

최영준 한국투자증권 연금운영부장은 "퇴직연금은 퇴직해서 사용하는 자금으로 투기적 자금이 아닌 만큼 긴 호흡으로 봐야 한다"며 "TDF 등 생애주기에 따라 자동으로 자산 배분하는 상품 등에 관심을 가져야 한다"고 말했다.

<저작권자 ⓒ '돈이 보이는 리얼타임 뉴스' 머니투데이, 무단전재 및 재배포 금지>

Copyright © 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.

- "고민 끝에…" 38세 장도연 산부인과행, 이상민 "얘기해도 돼?" - 머니투데이

- 홍석천 "평생 딱 1번, 여자에게 호감 느껴 고백"…결과는 - 머니투데이

- 박수홍 측 "아내·다홍이 루머, 허위사실…유튜버 검찰 송치"[전문] - 머니투데이

- 남주혁 '학폭' 폭로 또 나왔다…"원치 않는데 '스파링' 강요" - 머니투데이

- 조민아, 교제 3주만에 혼인신고→결국 파경 "싱글맘으로 살것" - 머니투데이

- '아파트 3채' 황현희 "안팔고 버틸 것…세금 올려도 부동산 못 잡았다" - 머니투데이

- 종전 협상 없다더니...트럼프, 하루만에 "이란과 대화 중" - 머니투데이

- 아들 돈 뺏은 여중생 "아줌마, 야차 깨볼래?"...학부모에 충격 메시지 - 머니투데이

- 이재명 대통령 "'기초연금 감액'에 위장이혼까지…빈곤층엔 좀 후하게 주자" - 머니투데이

- 송일국, '모델포스' 삼둥이 근황 공개…"중2라 기도하며 지낸다" - 머니투데이