아이패밀리에스씨, 엔저에도 일본 매출 성장 기대-NH

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

NH투자증권은 아이패밀리에스씨(114840)에 대해 일본 매출이 크게 성장할 것으로 봤다.

백준기 연구원은 "최근 국내 색조화장품의 일본향 수출 강한 호조세를 보이고 있는데 이 중 립틴트 제품의 인기가 높은 상황"이라면서 "엔저에도 불구하고 올해 일본 매출액은 전년 대비 40% 성장할 것"이라고 전망했다.

백 연구원은 "롬앤의 일본 내 호조는 리오프닝과 현지 반응을 고려할 때 성장 가능성이 높다"면서 "정체돼 있던 국내 매출 또한 올해 반등이 예상된다"고 말했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[이데일리 안혜신 기자] NH투자증권은 아이패밀리에스씨(114840)에 대해 일본 매출이 크게 성장할 것으로 봤다. 투자의견과 목표가는 제시하지 않았다.

아이패밀리에스씨의 최대주주는 가수 출신 김태욱 대표로 이로 인해 유명세를 탄 기업이다. 탄탄한 펀더멘털을 보유하고 있다. 설립 초기에는 웨딩 서비스 기업이었지만 현재는 색조화장품 브랜드 기업으로 레벨 업했다. 주력 제품은 립틴트와 아이섀도. 수출 비중은 63%이며 주력 국가는 일본(전체 수출 중 60%)이다.

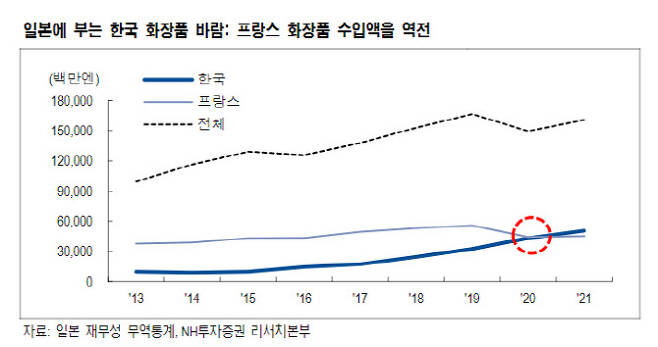

일본 화장품 시장은 주요 제품이 로컬브랜드, 주요 채널이 오프라인으로 해외 브랜드 진입이 어려웠으나 최근 한국 문화에 노출도가 높은 MZ세대 중심으로 가성비 높은 한국산에 대한 관심이 높아졌다. 특히 색조화장품의 경우 ‘롬앤’을 비롯한 다수 브랜드에 대한 선호가 확대됐다.

백 연구원은 “롬앤의 일본 내 호조는 리오프닝과 현지 반응을 고려할 때 성장 가능성이 높다”면서 “정체돼 있던 국내 매출 또한 올해 반등이 예상된다”고 말했다. 중국 매출의 경우 온라인에서 반중(反中) 논란에 휘말리며 지난해 부진했지만 최근 반등하고 있어 2020년 수준을 회복할 수 있을 것으로 보인다.

높은 수출 비중을 고려할 때 올해 예상 주가수익비율(PER) 10.7배의 밸류에이션은 매우 매력적이라는 설명이다. 올해 실적은 매출액 전년비 37.2% 늘어난 983억원, 영업이익은 144.6% 증가한 137억원으로 전망했다. 백 연구원은 “리오프닝에 따른 색조화장품 매출 확대가 기대된다”면서 “저평가 매력도 높은 기업”이라고 강조했다.

안혜신 (ahnhye@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 신뢰 추락에 외국인 수급 공백…'총체적 난국' 코스닥

- '유나 가족' 차량 트렁크서 발견된 물품, '이것' 새겨진 손가방이..

- 北피살 공무원 형 “2년전 민주당서 월북 인정하면 보상해준다 했다”

- "개~나리, 십장생" 교수형 퍼포먼스까지…文사저 시위는 계속

- "유선형 전기 세단"…베일 벗은 현대차 '아이오닉6'

- "故 송해, 사망 전 가짜뉴스에 마음 아파해"[인터뷰]②

- '빈 일자리' 늘어난다…임금 인상發 물가 충격 오나 [최정희의 이게머니]

- 김건희 여사 “K팝·K-패션·K-뷰티 등 확산 위해 힘써달라”

- "당첨금 6억6250만원"…최고의 효도선물 된 '로또 복권'

- 토레스 사전계약 2.5만대 찍은 쌍용차…KG그룹 인수로 퀀텀점프