삼성생명, 2Q 부진 우려에 5만전자까지..목표가↓-NH

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

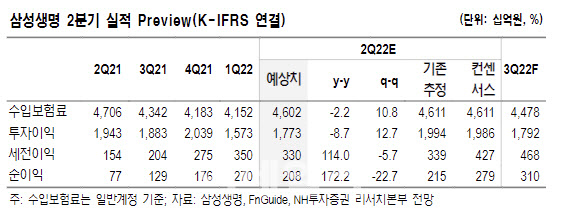

NH투자증권은 28일 삼성생명(032830)이 2분기 시장 기대치를 밑도는 부진한 실적을 낼 것이라며 목표주가를 기존 8만원에서 7만3000원으로 8.75% 하향했다.

정준섭 NH투자증권 연구원은 "삼성생명의 2분기 예상 지배순이익은 2084억원"이라며 "대규모 즉시연금 충당부채 적립이 있었던 2021년 2분기(766억원)보다는 172.2% 증가하겠지만 시장 기대치(2790억원)는 크게 하회할 전망"이라고 말했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

그는 “실적 부진 원인은 주식시장 악화 및 금리 급등에 따른 약 1500억원의 변액 보증준비금 적립 부담 발생의 영향”이라면서도 “손해율은 84.7%로 전년 동기보다 4.3%포인트 줄어드는 등 사차익과 비차익은 비교적 양호할 전망”이라고 말했다.

또 그는 삼성전자(005930)의 주가 하락으로 올해 주당 순자산가치(BPS)가 16만9134원에서 16만2320원으로 줄어든다고 지적했다. 삼성생명은 삼성전자의 지분 8.51%를 보유하고 있다.

하지만 그는 하반기부터 삼성생명을 둘러싼 분위기가 개선될 것이라 전망했다. 정 연구원은 “올해 상반기는 주식시장 악화 및 삼성전자 주가 하락, 경기 둔화에 따른 신계약 부진 등 매우 비우호적인 환경이었다”면서도 “하반기, 특히 4분기에는 금리 상승에 따른 긍정적인 요인이 서서히 부각될 전망”이라고 강조했다.

단기적으로는 변액 보증준비금 환입을 기대할 수 있으며 새 회계제도인 ‘IFRS17’ 경제적 가정 개선으로 당초 예상보다 감소한 증가한 자기자본(BEL)을 확인할 수 있을 것이란 기대다.

정 연구원은 “올해 순이익은 1조783억원 수준으로 지난해 순이익보다 26.6% 감소할 전망이지만 지난 실적발표에서 사측이 주당배당금(DPS)의 안정적 지급을 강조한 만큼 올해 DPS는 전년 수준을 유지(3000원, 배당성향 50%로 상승)할 것”이라고 덧붙였다.

김인경 (5tool@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 尹대통령, 마드리드 도착…김 여사, 기내서 언론과 상견례(종합)

- 실종 전 3차례 완도 떠났던 조유나 가족…어디 다녀왔나

- 의붓딸·딸 친구 성폭행 계부, 유족에 황당 편지 "바쁘게 사세요"

- "김건희 머리에 악귀가"…'칼 빼든' 건사랑, 고발 릴레이

- 현관문 실리콘으로 막고, 7세 딸 가뒀다… 아빠와 고모는 왜?

- 전인지, LPGA 최초 '슈퍼 커리어 그랜드 슬램' 달성도 노려볼 만

- 삐에로가 된 제이홉… BTS 첫 솔로 개봉박두

- (영상)"아빠보다 돋보이네" 이재용 딸이 픽한 하객룩은?

- '세기의 부부' 현빈♥손예진 부모 된다 "새생명 찾아와" [전문]

- [단독]정태영 현대카드 부회장, 리디아고 며느리 맞는다