SK하이닉스, 메모리 수급개선 지연에 실적 타격..목표가↓-KB

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

KB증권은 28일 SK하이닉스(000660)에 대해 인플레이션 확대와 부품 공급망 차질로 하반기 메모리 수급 개선 지연이 예상돼 실적 추정치가 하향될 것으로 전망했다.

김 연구원은 "하반기 메모리 반도체 산업이 다운 사이클에 진입해도 과거 대비 메모리 재고와 내년 제한적인 생산능력 확대 등으로 2018년 4분기와 같은 경착륙 가능성은 낮을 것으로 전망된다"고 말했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

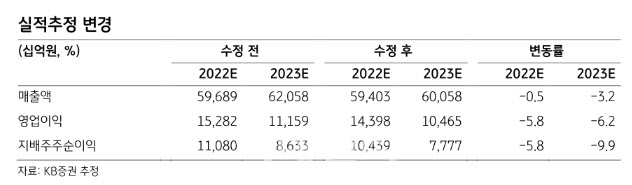

[이데일리 김응태 기자] KB증권은 28일 SK하이닉스(000660)에 대해 인플레이션 확대와 부품 공급망 차질로 하반기 메모리 수급 개선 지연이 예상돼 실적 추정치가 하향될 것으로 전망했다. 이에 목표주가를 기존 대비 11% 하향한 12만5000원으로 조정했다. 다만 밸류에이션이 실적 대비 과도한 수준에서 하락한 데다, 내년 메모리 공급 증가가 제한적인 수준에서 확대돼 메모리 산업의 경착륙 가능성이 낮은 만큼 투자의견은 ‘매수’를 유지했다. 전날 종가는 9만5000원이다.

2분기 D램 평균판매단가(ASP)는 -2%에서 3분기 -5%로 하락폭이 커질 전망이다. 낸드(NAND) ASP는 2분기 2%에서 3분기 -4%로 하락 전환이 예상된다고 판단했다.

하반기에는 스마트폰, PC 수요 감소에 직면할 것으로 판단했다. 2분기부터 가중되고 있는 매크로 불확실성에 따른 하반기 수요 가시성 약화로 현재 견조한 주문 증가 추세를 나타내고 있는 서버와 아이폰 수요만으로는 수요 감소를 상쇄하기 어렵다는 분석이다.

아울러 하반기 중국 IT 수요는 개선 추세가 늦어질 것으로 추정되고, 향후 서버 출하는 부품 공급부족과 인텔의 신규 CPU 출시가 연기되는 것도 악재 요인으로 꼽았다. 이로 인해 3분기, 4분기 D램, 낸드의 ASP 약세 흐름은 불가피하다고 짚었다.

다만 하반기 수요 약화에도 지난 2018년 4월 같은 메모리 산업의 경착륙이 재현될 가능성은 낮다고 판단했다. 김 연구원은 “하반기 메모리 반도체 산업이 다운 사이클에 진입해도 과거 대비 메모리 재고와 내년 제한적인 생산능력 확대 등으로 2018년 4분기와 같은 경착륙 가능성은 낮을 것으로 전망된다”고 말했다.

올해 SK하이닉스의 연간 매출액은 전년 대비 38.2% 증가한 59조4000억원, 영업이익은 16.1% 늘어난 14조4000억원으로 추정했다.

김응태 (yes010@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 尹대통령, 마드리드 도착…김 여사, 기내서 언론과 상견례(종합)

- 실종 전 3차례 완도 떠났던 조유나 가족…어디 다녀왔나

- 의붓딸·딸 친구 성폭행 계부, 유족에 황당 편지 "바쁘게 사세요"

- "김건희 머리에 악귀가"…'칼 빼든' 건사랑, 고발 릴레이

- 현관문 실리콘으로 막고, 7세 딸 가뒀다… 아빠와 고모는 왜?

- 전인지, LPGA 최초 '슈퍼 커리어 그랜드 슬램' 달성도 노려볼 만

- 삐에로가 된 제이홉… BTS 첫 솔로 개봉박두

- (영상)"아빠보다 돋보이네" 이재용 딸이 픽한 하객룩은?

- '세기의 부부' 현빈♥손예진 부모 된다 "새생명 찾아와" [전문]

- [단독]정태영 현대카드 부회장, 리디아고 며느리 맞는다