이마트, 2Q 실적 시장 예상치 하회 전망-한국

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

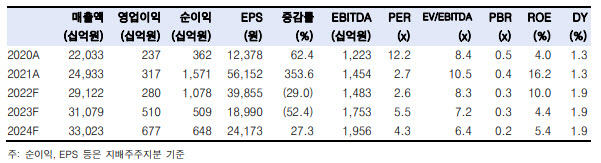

한국투자증권은 28일 이마트(139480)에 대해 2분기 실적이 시장 예상치를 하회할 것으로 전망했다.

김 연구원은 "지난 1분기 G마켓글로벌의 영업 적자와 시장의 기대에 못 미치는 쓱닷컴 유료 멤버십 출시 등으로 현재 이마트의 온라인 플랫폼에 대한 기대는 매우 낮다"면서도 "1분기보다 2분기에 이커머스 부문의 적자가 확대되더라도 추가적인 주가 하락 요인으로 작용하지는 않을 것"이라고 밝혔다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[이데일리 김겨레 기자] 한국투자증권은 28일 이마트(139480)에 대해 2분기 실적이 시장 예상치를 하회할 것으로 전망했다. 목표주가는 17만5000원, 투자의견은 ‘매수’를 유지했다.

김 연구원은 “영업이익이 컨센서스를 하회하는 이유는 유료 멤버십 출시에 따른 비용과 온라인 시장 내 경쟁 지속으로 이마트 온라인 플랫폼들의 손익이 전분기 대비 악화될 것이기 때문”이라고 밝혔다. 그는 “쓱닷컴은 283억원 적자, G마켓글로벌은 180억원 적자를 추정한다”며 “2분기 이마트(할인점)의 기존점 신장은 소비자물가상승에 따라 3~4% 수준을 기록할 것”이라고 내다봤다.

반면 트레이더스는 작년의 기고 효과에 따라서 기존점 수준을 기록할 것으로 추정했다. 김 연구원은 “별도 부문이 적자가 발생한 이유는 종합부동산세와 늘어난 PP센터 매출에 따른 수수료 비용이 증가했기 때문”이라고 설명했다.

김 연구원은 “지난 1분기 G마켓글로벌의 영업 적자와 시장의 기대에 못 미치는 쓱닷컴 유료 멤버십 출시 등으로 현재 이마트의 온라인 플랫폼에 대한 기대는 매우 낮다”면서도 “1분기보다 2분기에 이커머스 부문의 적자가 확대되더라도 추가적인 주가 하락 요인으로 작용하지는 않을 것”이라고 밝혔다. 그는 “현재 온라인의 지속된 부진으로 이마트의 오프라인 채널의 가치가 가려져 있다”며 “규모의 경제를 달성한 이마트24는 지난 2분기에 이어 올해 2분기도 흑자를 기록할 것”이라고 예상했다.

이어 “작년에 18개의 매장 리뉴얼에 이어 올해에 9개의 매장 리뉴얼을 계획하고 있다”며 “리뉴얼 된 매장은 리뉴얼 전 대비 현재 약 20%의 매출 성장을 기록하고 있다”고 말했다.

김 연구원은 “지난 5월 출시한 쓱닷컴 유료멤버십이 시장의 기대치를 충족하지 못한 부분은 아쉽다”면서도 “이마트의 온라인 플랫폼에 대한 실망감은 이미 주가에 충분히 반영됐다”고 주장했다. 그는 “하반기 이마트24, 할인점 등 오프라인 부문의 가치가 부각되며 주가 회복이루어질 것”이라고 전망했다.

김겨레 (re9709@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 외교 데뷔전 나서는 김건희 여사…스페인 국왕 만찬 참석

- 실종 전 3차례 완도 떠났던 조유나 가족…어디 다녀왔나

- 의붓딸·딸 친구 성폭행 계부, 유족에 황당 편지 "바쁘게 사세요"

- [오늘날씨]장맛비 밤까지 이어져…남부지방, 폭염ㆍ열대야

- 현관문 실리콘으로 막고, 7세 딸 가뒀다… 아빠와 고모는 왜?

- 전인지, LPGA 최초 '슈퍼 커리어 그랜드 슬램' 달성도 노려볼 만

- 전기·가스료 7월 인상…4인 가구 3755원 더 낸다

- (영상)"아빠보다 돋보이네" 이재용 딸이 픽한 하객룩은?

- '세기의 부부' 현빈♥손예진 부모 된다 "새생명 찾아와" [전문]

- [단독]정태영 현대카드 부회장, 리디아고 며느리 맞는다