LG에너지솔루션, 2Q 감익폭 미미..하반기 가파른 증익-하나

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

하나금융투자는 28일 LG에너지솔루션(373220)에 대해 인플레이션에 따른 수요 둔화 우려가 있지만 미국의 전기차 보조금 확대 및 중국 보조금 연장을 통해 상당 부분 해소되고, 판가 상승에 영향을 줬던 메탈 가격이 최근 하락하고 있어 실적이 개선될 것으로 전망했다.

소형 전지 역시 5월 중국 전기차 판매량이 전년 대비 112% 증가하는 등 뚜렷한 회복세를 보이는 과정에서 상하이 기가팩토리 가동률 역시 7월 초 증설 공사를 마무리한 후 가파르게 상승할 것으로 점쳤다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[이데일리 김응태 기자] 하나금융투자는 28일 LG에너지솔루션(373220)에 대해 인플레이션에 따른 수요 둔화 우려가 있지만 미국의 전기차 보조금 확대 및 중국 보조금 연장을 통해 상당 부분 해소되고, 판가 상승에 영향을 줬던 메탈 가격이 최근 하락하고 있어 실적이 개선될 것으로 전망했다. 이에 투자의견 ‘매수’, 목표주가 50만5000원을 유지했다. 전날 종가는 41만2000원이다.

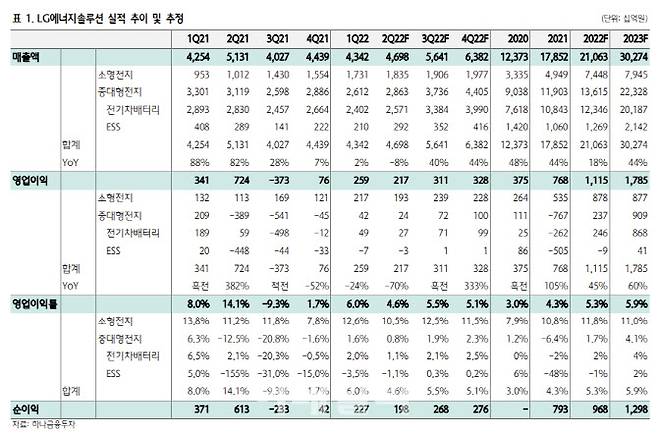

김현수 하나금융투자 연구원은 “올해 2분기 LG에너지솔루션의 매출액은 전년 대비 8% 감소한 4조7000억원, 영업이익은 70% 줄어든 2170억원으로 전분기 대비 감익이 전망된다”고 진단했다.

2분기에는 1분기 대비 소형 및 중대형 전지 모두 매출이 증가되지만 전사 영업이익률은 전분기 대비 1.4%포인트 하락할 전망이다. 분기 초 메탈 가격 상승에 대한 판가 전가 시점까지의 시차가 있는 데다, 판가가 전가되지 않은 일부 메탈 가격이 상승하고 있어서다. 아울러 상대적으로 고수익성 제품인 테슬라향 원통형 전지 부문의 매출 증가폭이 상하이 봉쇄 영향으로 예상보다 적은 것도 영향을 줬다. 이외에 지난해 2분기 SK이노베이션(096770)으로부터 합의금 수취에 따른 역기저 효과도 2분기 실적 감소에 타격을 입혔다는 분석이다.

다만 하반기부터는 가파르게 이익이 개선될 것으로 판단했다. 주요 고객사의 올해 말, 내년 초 신차 출시를 앞두고 중대형 전지 출하가 크게 증가할 것이란 이유에서다. 현대차향 리콜 잔여 물량이 상반기 대부분 소진된다는 점도 호재로 봤다.

소형 전지 역시 5월 중국 전기차 판매량이 전년 대비 112% 증가하는 등 뚜렷한 회복세를 보이는 과정에서 상하이 기가팩토리 가동률 역시 7월 초 증설 공사를 마무리한 후 가파르게 상승할 것으로 점쳤다.

하반기 수요와 가격 상승이 동반하면서 3분기 영업이익은 3111억원으로 전년 대비 흑자전환을 예상했다. 4분기에도 전년 대비 333% 증가한 3276억원의 이익을 거둘 것으로 전망했다.

아울러 최근 닝더스다이(CATL)의 주가 급등으로 인해 LG에너지솔루션의 주가 가격 부담도 사라졌다고 판단했다. 김 연구원은 “최근 CATL 주가 급등으로 인해 2023년 실적 기준 양사의 기업가치 대비 상각전 영업이익(EV/EBITDA) 배수가 같아지면서 가격 부담이 사라져 매수를 권고한다”고 말했다.

김응태 (yes010@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 외교 데뷔전 나서는 김건희 여사…스페인 국왕 만찬 참석

- 실종 전 3차례 완도 떠났던 조유나 가족…어디 다녀왔나

- 의붓딸·딸 친구 성폭행 계부, 유족에 황당 편지 "바쁘게 사세요"

- [오늘날씨]장맛비 밤까지 이어져…남부지방, 폭염ㆍ열대야

- 현관문 실리콘으로 막고, 7세 딸 가뒀다… 아빠와 고모는 왜?

- 전인지, LPGA 최초 '슈퍼 커리어 그랜드 슬램' 달성도 노려볼 만

- 전기·가스료 7월 인상…4인 가구 3755원 더 낸다

- (영상)"아빠보다 돋보이네" 이재용 딸이 픽한 하객룩은?

- '세기의 부부' 현빈♥손예진 부모 된다 "새생명 찾아와" [전문]

- [단독]정태영 현대카드 부회장, 리디아고 며느리 맞는다