삼성증권, IB 성장 중이지만 어려운 매크로 환경..목표가↓-NH

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

NH투자증권은 28일 삼성증권(016360)에 대해 투자의견 '매수'와 차선호주를 유지했지만 목표가는 기준 5만1000원에서 4만8000원으로 낮췄다.

투자은행(IB)은 구조화금융을 중심으로 최근 2년간 급격히 성장해 시장이 어려울 때 수익을 방어해주고 있다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[이데일리 안혜신 기자] NH투자증권은 28일 삼성증권(016360)에 대해 투자의견 ‘매수’와 차선호주를 유지했지만 목표가는 기준 5만1000원에서 4만8000원으로 낮췄다. 어려운 매크로 환경 영향을 반영한 영향이다. 전날 기준 종가는 3만4550원이다.

윤유동 연구원은 “중장기적 성장성과 배당 정책 모두 돋보이는 기업으로 금융주 전체로 고려해도 매력적인 선택지”라면서 “증시 변동에 가려져 있지만 주요수익원(IB, 브로커리지) 역량은 꾸준히 증가했다”고 말했다.

올해 예상 배당수익률은 8.1%로 전망했다. 윤 연구원은 “이익 추정치 하향 폭보다 주가 하락 폭이더 크게 반영된 영향”이라면서 “통상 하반기부터는 다른 증권사 대비 배당수익을 고려한 매수세가 유입됨을 감안하면 추가적인 다운사이드는 제한적”이라고 분석했다.

비우호적인 업황 반영해 올해 예상 주당순이익(EPS) 추정치를 9.9% 하향했고 타겟 주가순이익비율(Target PBR) 산정 시 무위험이자율 가정 2.5%로 변경 적용하면서 목표가도 낮췄다는 설명이다.

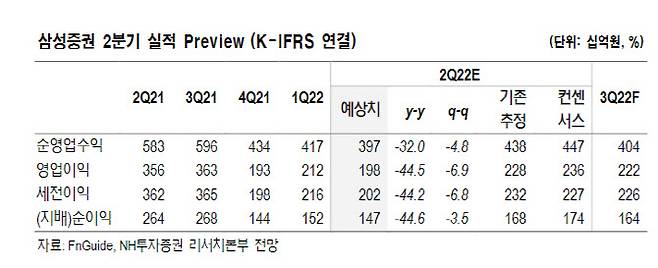

2분기 연결 기준 지배 순이익은 전년비 44.6% 감소한 1465억원으로 추산했다. 구조화금융 호조에 따른 IB 수수료 손익은 전년비 27.2% 늘어난 528억원을 기록할 전망이다. 윤 연구원은 “주거용, 상업용 부동산 프로젝트파이낸싱(PF) 모두 양호한 것으로 파악되며 딜 규모 및 수도 1분기 수준을 상회할 것”이라면서 “예상보다 과도했던 지수 하락, 금리상승에 따른 브로커리지 및 운용 부문 감익은 컨센서스 하회 요인으로 작용하고 있다”고 전했다.

안혜신 (ahnhye@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 외교 데뷔전 나서는 김건희 여사…스페인 국왕 만찬 참석

- 실종 전 3차례 완도 떠났던 조유나 가족…어디 다녀왔나

- 의붓딸·딸 친구 성폭행 계부, 유족에 황당 편지 "바쁘게 사세요"

- [오늘날씨]장맛비 밤까지 이어져…남부지방, 폭염ㆍ열대야

- 현관문 실리콘으로 막고, 7세 딸 가뒀다… 아빠와 고모는 왜?

- 전인지, LPGA 최초 '슈퍼 커리어 그랜드 슬램' 달성도 노려볼 만

- 전기·가스료 7월 인상…4인 가구 3755원 더 낸다

- (영상)"아빠보다 돋보이네" 이재용 딸이 픽한 하객룩은?

- '세기의 부부' 현빈♥손예진 부모 된다 "새생명 찾아와" [전문]

- [단독]정태영 현대카드 부회장, 리디아고 며느리 맞는다