"휴비츠, 기대에 부합하는 2분기 호실적 예상"

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

신한금융투자는 27일 휴비츠가 올 2분기에 시장 기대치(컨센서스)에 부합하는 호실적을 낼 것이라고 예상했다.

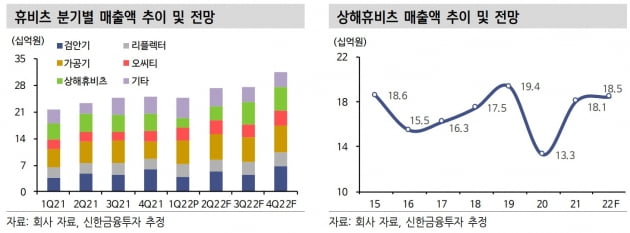

원재희 연구원은 "휴비츠의 2분기 연결 재무제표 기준 매출과 영업이익은 각각 전년 동기 대비 16.3%와 104.2% 증가한 272억원과 54억원을 기록할 것"이라로 추정했다.

다만 상하이 봉쇄 해제에 따른 자회사 상해휴비츠의 점진적인 영업 정상화로, 연결 기준 매출은 2분기와 유사한 흐름을 이어갈 것이란 판단이다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

신한금융투자는 27일 휴비츠가 올 2분기에 시장 기대치(컨센서스)에 부합하는 호실적을 낼 것이라고 예상했다. 투자의견 '매수'를 유지하고, 안과용 장비 매출 증가 및 환율 효과 등을 감안해 목표주가는 1만5500원으로 높였다.

원재희 연구원은 "휴비츠의 2분기 연결 재무제표 기준 매출과 영업이익은 각각 전년 동기 대비 16.3%와 104.2% 증가한 272억원과 54억원을 기록할 것"이라로 추정했다.

원재료의 가격 상승 및 조달 이슈가 존재하는 상황에서 글로벌 경쟁업체들의 공급 난항이 지속되고 있는 것으로 봤다. 이에 따라 기타 검안기기 대비 보급률이 떨어지는 렌즈가공기와 안과용 장비 수요 증대가 실적 성장을 이끌 것이란 판단이다. 영업이익률은 전년 동기 대비 8.6%포인트 증가한 19.9%로 예상했다.

원 연구원은 "수익성 좋은 망막단층진단기(오씨티)의 매출 비중 확대, 장비 대량 구매 시 적용되는 프로모션 축소, 환율 효과 지속 등을 바탕으로 전분기 이어 양호한 실적을 수치를 이어갈 것"이라고 했다.

3분기 실적의 변수는 상해휴비츠의 영업 정상화라고 했다. 3분기는 주요 수출국인 유럽·독립국가연합(CIS) 내 영업일수 제한에 따라 휴비츠 본사 매출이 전분기 대비 소폭 감소할 것으로 봤다. 다만 상하이 봉쇄 해제에 따른 자회사 상해휴비츠의 점진적인 영업 정상화로, 연결 기준 매출은 2분기와 유사한 흐름을 이어갈 것이란 판단이다.

원 연구원은 "현재 휴비츠는 2022년 예상 실적 기준 주가수익비율(PER) 6.8배에 거래되고 있다"며 "가시적인 수익성 개선이 이뤄지고 있음을 감안하면 현 주가는 저평가 국면"이라고 말했다.

한민수 기자 hms@hankyung.com

▶ 경제지 네이버 구독 첫 400만, 한국경제 받아보세요

▶ 한국경제신문과 WSJ, 모바일한경으로 보세요

Copyright © 한국경제. 무단전재 및 재배포 금지.

- "아르헨티나보다 더 폭락했다"…한국 증시 성적 '세계 꼴찌'

- "결국 터질게 터졌다"…서울대 AI 연구팀의 민낯

- '1300만원' 머신 도입했다더니…편의점 커피, 스벅·투썸 꺾었다 [박종관의 유통관통]

- "오은영 박사라도 나서달라"…속타는 '금쪽이 기업' 주주들 [박병준의 기승쩐주(株)]

- "역대급 카니발 가족, 딸 자취방에서 몰래 샤워하고 갔어요"

- [종합] '12살 연하♥'김구라 "둘째는 처가에…별거 중이라고" ('구라철')

- 방실이, 16년째 뇌경색 투병 근황…"다시 일어서겠다" ('마이웨이')

- 원빈, 여배우 SNS에서 근황 포착…여전히 잘생겨 지이수 '찐웃음' [TEN★]

- "고등학생 때 두 아이 출산"…조민영♥추윤철 고백에 '멘붕' ('고딩엄빠2;)

- RM 결혼설에 남주혁 학폭까지…연예계, 루머와의 전쟁 [이슈+]