스카이라이프, HCN·콘텐츠 기반 광고에 올해 영업익 컨센서스 달성-DB

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

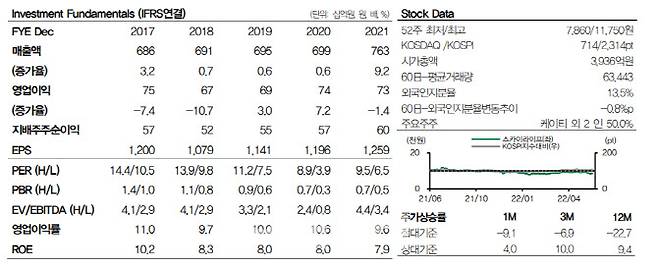

DB금융투자는 24일 스카이라이프에 대해 HCN 연결 반영과 흥행하는 콘텐츠 기반 광고 수익 성장을 고려하면 올해 연간 컨센서스인 영업이익 937억원을 달성할 수 있을 것이라고 진단했다.

신은정 DB금융투자 연구원은 "스카이라이프의 컨센서스 기준 올해 연간 예상 실적은 매출액 9821억원, 영업이익 937억원으로 지난해보다 각각 28.7%, 27.9% 증가하는 수준"이라며 "HCN 연결 반영과 흥행하는 콘텐츠 기반 광고 수익 성장을 고려 시 달성 가능한 수준으로 판단된다"고 밝혔다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[이데일리 양지윤 기자] DB금융투자는 24일 스카이라이프에 대해 HCN 연결 반영과 흥행하는 콘텐츠 기반 광고 수익 성장을 고려하면 올해 연간 컨센서스인 영업이익 937억원을 달성할 수 있을 것이라고 진단했다. 투자의견과 목표주가는 제시하지 않았다. 스카이라이프(053210)의 23일 종가는 8230원이다.

스카이라이프의 사업 구조는 크게 위성 방송 서비스를 제공하는 KT스카이라이프, 케이블 방송과 인터넷 부문을 주요 사업으로하는 HCN, 방송 채널 및 콘텐츠 사업을 하는 스카이라이프TV 등 회사가 주를 이루고 있다.

매출 비중은 작년 기준 TV 수신료, 부가서비스 등 서비스 매출이 45%, 인터넷·모바일 등 통신서비스 매출이 9%, 광고·홈쇼핑송출임대·TV커머스 등 플랫폼 매출이 35% 등이다. 그는 “지난해 4분기부터 HCN 인수로 방송·인터넷 가입자 성장과 올레TV스카이라이프(OTS) 가입자 감소 폭이 축소되고 있는 것으로 파악된다”고 전했다.

자회사 스카이라이프TV는 ENA(드라마·오락), ENA play(버라이어티), ONCE(명작 큐레이션) 등 7개 채널을 운영하고 있다.

그는 “채널의 광고 수익은 연평균 13.8% 성장해왔는데 최근 강철부대, 나는솔로, 애로부부 등의 자체 제작 예능 콘텐츠가 흥행하며 제작 역량과 광고 수익 모두 성장하고 있다”고 평가했다. 그러면서 “올해 연간으로는 예능 14편, 드라마 5편 등 송출을 통한 채널 광고 실적 성장이 예상된다”고 말했다.

저평가와 배당 매력에도 주목했다. 그는 “주당배당금(DPS)이 작년 4분기부터 HCN 연결 반영으로 인한 실적 성장이 예상된다”면서 “2017년부터 이어져오던 350원 대비 상향이 기대된다. DPS 시장 예상치는 400원이고, 현재 주가기준 배당 수익률은 4.9% 수준으로 배당 매력 또한 유효하다”고 주장했다.

양지윤 (galileo@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- [외환브리핑]달러매수 vs 당국경계…환율, 1300원 초반 등락 예상

- '文 책임론' 제기한 양문석…"자폭하는 심정으로 금기깬다"

- (영상) 누워있는 아이 발로 ‘툭툭’… 충격의 어린이집 CCTV엔

- 이준석 당내 압박↑ 건희사랑 회장도 "'이핵관' 제압해야"

- “부모가 문 안 열어줘” 아들의 경찰 신고… 아빠는 구청장 당선자

- [단독]'엘리자벳' 계약서 보니…"캐스팅, 원작사 승인 받아야"

- “갤러리로만 와도 눈치 보였는데…이제 ‘아내 캐디’가 대세”

- 검찰 인사는 '속전속결'…총장 인선은 '지지부진' 왜?

- 임용 3개월 소방관 극단 선택…직속상관 '갑질' 의혹 조사

- 왜 월요일마다 주가가 떨어질까요[궁즉답]