포스코인터, 올해 사상최대 실적 기대..목표가 3만5000원-흥국

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

흥국증권은 포스코인터내셔널(047050)이 지난해 1분기 이후 실적 회복을 시작해 올해도 호조세를 보이고 있다고 평가했다.

박 연구원은 "올해도 상품가격 강세와 원화약세로 양호한 업황 모멘텀이 지속하는 가운데 우크라이나-러시아 전쟁의 장기화로 국제유가를 비롯한 각종 상품가격의 강세가 지속 중이라 실적 호조는 올해 연말까지 지속될 가능성이 크다"라고 설명했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

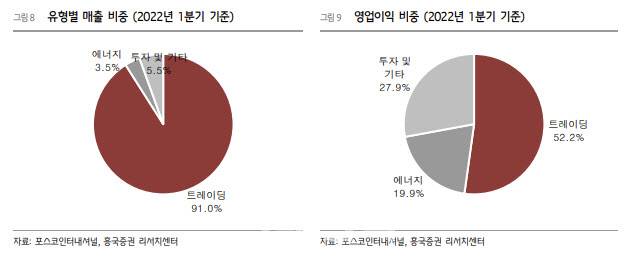

박종렬 흥국증권 연구원은 “트레이딩이 주도하고 있는 가운데 에너지와 투자 부문도 가세하면서 호실적 추세가 지속 중”이라며 “원자재가격 강세와 원화 약세에 따른 전 부문의 고른 실적 개선으로 2분기 및 하반기에도 양호한 실적 모멘텀은 지속될 전망”이라고 내다봤다.

그는 “미·중 무역갈등, 코로나19로 원자재가격 약세, 글로벌 수요 둔화 등으로 2020년 실적은 부진했지만 이를 저점으로 영업 실적이 빠른 회복을 보이고 있다”라고 말했다. 특히 작년 원자재 가격 상승 및 글로벌 수요 회복 등으로 실적 턴어라운드 기회를 맞이했다는 분석이다.

박 연구원은 “올해도 상품가격 강세와 원화약세로 양호한 업황 모멘텀이 지속하는 가운데 우크라이나-러시아 전쟁의 장기화로 국제유가를 비롯한 각종 상품가격의 강세가 지속 중이라 실적 호조는 올해 연말까지 지속될 가능성이 크다”라고 설명했다.

그는 올해 매출액이 지난해보다 37.7% 늘어난 46조7559억원, 영업이익은 같은 기간 47.2% 증가한 8615억원을 기록하며 사상 최대치를 경신할 것이라 전망했다.

다만 그는 내년 실적은 둔화 가능성이 크다고 지적했다. 박 연구원은 “현재 종합상사의 업황 호조를 이끄는 것은 인플레이션과 원화약세”라면서 “글로벌 불확실성이 장기화된다면 종합상사의 업황도 꺾일 수 있다”라고 우려했다. 글로벌 수요 둔화에 따른 교역량 감소와 원자재가격 하락 반전 등이 불가피하기 때문이다.

김인경 (5tool@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- "한동훈 먼저 사과해야" 유시민에…진중권 "부끄러움 알아야"

- CCTV에 찍힌 대구 방화범…사무실 들어간지 23초 만에 '펑'

- '조지 부시 팔짱' 故 노무현 전 대통령 손녀 서울대 합격

- "침 뱉었다고 잡아가"…삼청교육대 피해자들이 전한 진실

- 박지원 "저는 정치의 물에 사는 물고기…아직도 해야 할 일 있어"

- 바비킴, 오늘(10일) 장가간다…이적·정인 축가

- 삼성전자 포기 못하는 개미…6월도 나홀로 '줍줍'

- 7세 여아 12군데 문 풍산개…견주 "내 자식" 안락사 거부

- 2000원 국밥·이발소·사우나…송해의 마지막길은 '낙원동 송해길'

- "동해·남해·서해 그리고 '송해'"…만인의 스승 영원히 잠들다 [종합]