자꾸 오르는 주담대 금리..고정금리로 갈아타?

출판 디자이너 이모(39)씨는 요즘 틈틈이 아르바이트를 알아보고 있다. 지난해 9월 ‘영끌(영혼까지 끌어모은)’ 대출로 서울 도봉구에 8억원 상당의 아파트를 산 뒤 빚 부담이 커져서다. 특히 30년 만기로 3억5000만원을 빌린 주택담보대출(주담대) 변동금리가 빠르게 올랐다. 지난해 9월 연 2.7%였던 변동금리는 6개월 사이 3.15%로 0.45%포인트 뛰었다. 이씨는 22일 “신용대출 이자(원리금)까지 합해 매달 170만원을 갚고 있다”며 “월급은 쥐꼬리만큼 올랐는데 이자는 6개월 만에 연간 264만원 더 늘어나 생활비가 부족하다”고 말했다.

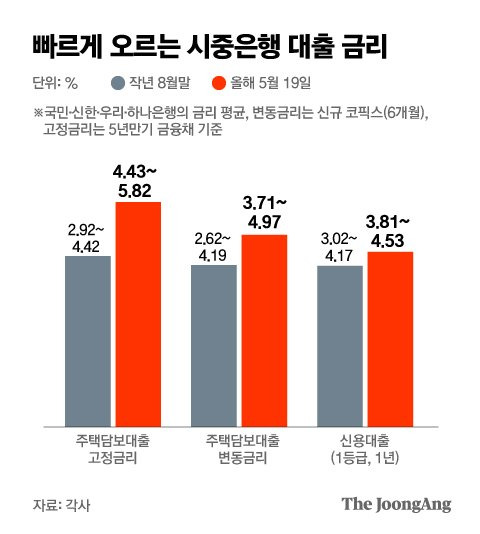

최근 시중은행의 주담대 금리는 최고 6% 선에 다다랐다. 4대 시중은행(KB국민·신한·하나·우리은행)에 따르면 지난 19일 기준 고정형(혼합형) 주담대 금리는 연 4.43~5.82%로 집계됐다. 지난해 8월 말보다 최고·최저금리가 1.4%포인트 이상 뛰었다. 변동금리는 5% 선에 근접했다. 지난해 8월 이후 상단 금리는 0.8%포인트, 하단은 1%포인트 올라 연 3.71~4.97%로 나타났다.

주담대 변동금리 기준인 코픽스의 상승 속도도 빨라졌다. 4월 신규 취급액 기준 코픽스는 2019년 5월(1.85%) 이후 최고 수준인 1.84%를 기록했다. 한국은행이 빅스텝(0.5%포인트 기준금리 인상)에 나서는 등 기준금리 인상 속도를 당기면 변동금리가 고정금리를 역전할 수 있다.

그렇다면 변동금리로 주담대를 받은 대출자는 고정금리로 갈아타야 할까. 대출 금리 갈아타기(대환대출)는 금리뿐 아니라 대출 한도와 중도상환 수수료 등 기회비용까지 따져야 한다. 우선 중도상환수수료를 계산해 봐야 한다. 일반적으로 주담대는 3년 약정기간이 지나기 전에 다른 대출로 옮기면 1~1.5%가량의 수수료를 부담해야 한다.

익명을 요구한 은행권 관계자는 “신용점수가 좋아도 대환대출하면 고정금리는 4% 초반대가 나올 수 있다”며 “현재 2% 후반에서 3% 초반 변동금리를 적용받는 이들은 당장 1%포인트 이자를 더 내기보다 연말까지 상황을 지켜봐야 한다”고 말했다.

전문가들은 신규 대출자에겐 고정형(혼합형) 주담대 상품을 추천한다. 본격적인 금리 상승기에 6개월마다 금리가 뛰는 변동금리형으로 스트레스를 받기보다 가입 5년간 금리가 고정된 혼합형 상품이 낫단 얘기다.

염지현 기자 yjh@joongang.co.kr

Copyright © 중앙일보. 무단전재 및 재배포 금지.

- 온국민 잠설친 수퍼 손데이, EPL 득점왕 됐다

- [단독]"나 물개야""오빠 뛰어"…계곡살인 부른 악마의 속삭임

- 고소영, 이부진과 함께간 이곳 어디…"위로 받고 힘 얻었다"

- 윤 대통령 부부, '열린음악회' 깜짝 등장…과거 인연도 공개

- 새벽 분당 5㎞ 달린뒤…인천 간 安 "계양이 호구냐" 李 때렸다 [밀착마크]

- 김병관 "안철수는 철새 정치인…판교 개척한 것처럼 거짓말" [밀착마크]

- 이사해도 찾아온 공포의 '딩동맨'…릴카의 '스토킹 전쟁' 결말

- 한동훈만 '尹복심' 아니다...이상민 장관 임명에 숨은 뜻[장세정의 시선]

- 'F12'로 내문서 수정한 게 해킹? '괘씸죄 고소' 민주당 어이없다 [초밥십인분이 고발한다]

- 일본인 눈에 들어 110년 타향살이…靑 '미남석불' 고난의 전말