한세실업, 1Q 실적 서프라이즈..연간 수익성 레벨업 -NH

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

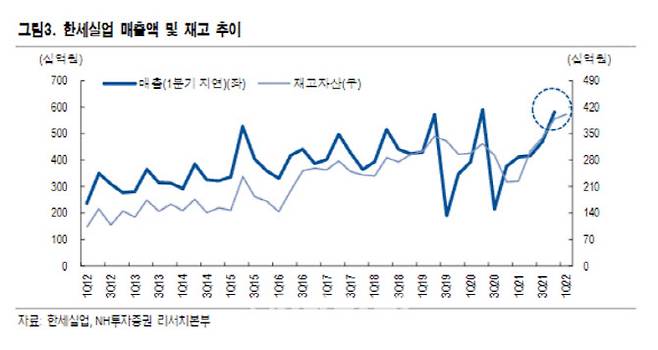

NH투자증권은 17일 한세실업(105630)에 대해 올해 1분기 실적이 서프라이즈를 기록했다고 판단했다.

2분기 현재 견조한 오더흐름을 유지하고 있으며 연간 수익성 레벨 업이 기대된다는 분석이다.

이어 "연간 달러 기준 매출 성장률을 기존 10%에서 14%로 상향한다"며 "1분기 달러기준 순수 오더 성장률은 20% 기록했고, 2분기 현재 가을·겨울(F/W) 시즌 오더도 10% 중후반대를 기록할 것으로 추정한다"고 예상했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[이데일리 김소연 기자] NH투자증권은 17일 한세실업(105630)에 대해 올해 1분기 실적이 서프라이즈를 기록했다고 판단했다. 2분기 현재 견조한 오더흐름을 유지하고 있으며 연간 수익성 레벨 업이 기대된다는 분석이다. 투자의견 ‘매수’ 유지, 목표주가는 기존 3만3000원에서 3만6000원으로 9% 상향 제시했다. 현재 한세실업 주가는 2만5800원이다.

정지윤 NH투자증권 연구원은 이날 보고서에서 “1분기 연결 기준 매출액이 5812억원, 영업이익 490억원으로 컨센서스를 큰 폭으로 상회하는 실적을 발표했다”고 말했다.

이어 “주문자상표부착생산(OEM) 별도 달러기준 매출 성장률은 전년 대비 43%를 기록했다. 작년 3분기 베트남 셧다운으로 납품이 지연된 오더 물량은 올해 1월 선적을 완료했다”며 “이를 제외하면 1분기 순수 오더 성장률은 약 20%로 추산된다”고 설명했다.

정 연구원은 “수직계열화 진행도 돋보인다”며 “향후 베트남뿐 아니라 중남미 지역도 수직계열화를 통해 원가 경쟁력 향상, 기능성 원단을 소재로 한 액티브웨어 바이어 구축 등 전사 수익성을 높여갈 것”이라고 전망했다.

2분기에도 견조한 오더 흐름을 이어갈 전망이다. 정 연구원은 “베트남 공정 효율 상승을 감안해 올해 주당순이익(EPS) 추정치를 10% 상향 조정해 목표주가를 9% 상향한다”고 말했다.

이어 “연간 달러 기준 매출 성장률을 기존 10%에서 14%로 상향한다”며 “1분기 달러기준 순수 오더 성장률은 20% 기록했고, 2분기 현재 가을·겨울(F/W) 시즌 오더도 10% 중후반대를 기록할 것으로 추정한다”고 예상했다.

김소연 (sykim@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- [단독]송해, 34년 이끈 '전국노래자랑' 떠난다

- 이준석, 정호영·한동훈 임명여부에 "추가 낙마는 정권 출범에 위험"

- 이재명 “개딸은 세계사적 의미”… 진중권 “과대망상도 아니고”

- 김부선 “선거 때마다 이용만 하고… 너무들 한다”

- "윤석열 형"→"자세 똑바로" 호통친 박범계, 尹과 어색한 악수

- 지인에 생활비 받아 도피…이은해·조현수, 27일 첫 재판

- 北, 코로나 방역에 군 투입…“‘인민에 사랑의 불사약’ 전달”

- 러 전쟁 후폭풍…중립국 스웨덴마저 나토 가입 공식화

- 손 털고 나갔던 글로벌 큰 손들…국내시장 '베팅' 눈길

- "3일중 이틀 지각?" 사상 첫 출퇴근 대통령, 근태 관리 어떻게[궁즉답]