에스엠, 1Q 호실적..본업 호조세 지속에 목표가↑-유진

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

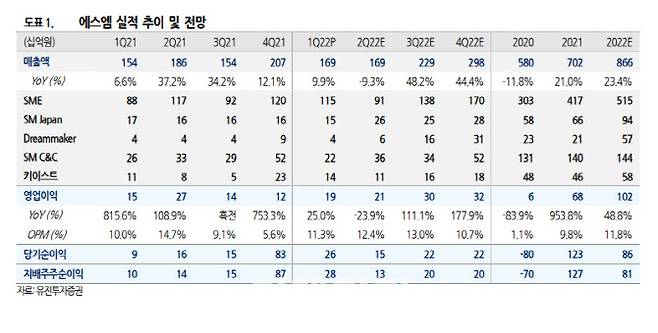

유진투자증권은 17일 에스엠(041510)에 대해 1분기 컨센서스를 상회하는 호실적을 기록했다고 판단했다.

본업 호조세가 지속되고 있는 점을 확인할 수 있다는 분석이다.

이 연구원은 "겉으로 보기에는 일회성에 의한 서프라이즈로 보이지만 자세히 살펴보면 본업 호조세가 지속되고 있는 점을 확인할 수 있다"고 강조했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[이데일리 김소연 기자] 유진투자증권은 17일 에스엠(041510)에 대해 1분기 컨센서스를 상회하는 호실적을 기록했다고 판단했다. 본업 호조세가 지속되고 있는 점을 확인할 수 있다는 분석이다. 투자의견 ‘매수’를 유지했다. 이익 추정치 상향에 따라 목표주가를 9만7000원에서 10만원으로 3.1% 상향 제시했다. 에스엠 현재 주가는 16일 기준 6만1300원이다.

이현지 유진투자증권 연구원은 이날 보고서에서 “에스엠의 1분기 매출액은 1694억원, 영업이익은 192억원으로 컨센서스를 크게 상회했다”며 “이번 분기에는 여러 일회성 요인이 있는데 게임사와의 계약조건 변경에 따른 일회성 로열티매출 150억원이 반영됐다. 임직원 스탁그랜트 관련 일회성 비용 139억원, 사옥이전에 따른 경상비용 20억원이 별도 실적에 반영됐다”고 설명했다. 이어 “다만 일회성 요인을 제외하더라도 컨센서스를 상회하는 호실적을 기록했다”고 덧붙였다.

본업 호조세가 지속되고 있다는 판단이다. 이 연구원은 “겉으로 보기에는 일회성에 의한 서프라이즈로 보이지만 자세히 살펴보면 본업 호조세가 지속되고 있는 점을 확인할 수 있다”고 강조했다.

2분기부터 오프라인 활동이 이제 시작으로 이익 추정치는 상향할 것으로 내다봤다. 그는 “2분기에는 NCT Dream의 리패키지와 NCT 127 돔투어 5회, 일본에서는 여전히 전설인 동방신기 팬미팅 21회, 보아 스페셜 앨범 및 공연, 슈퍼주니어 일본 팬미팅 등 일본을 중심으로 한 오프라인 활동이 본격화될 예정”이라고 말했다.

이 연구원은 “오프라인 활동이 재개됨에 따라 연결 실적이 개선될 것”이라며 “영업외다단에서도 수익성을 훼손하던 비핵심 자회사들을 정리하며 구조적 개선이 이루어지고 있다”고 설명했다.

김소연 (sykim@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- [단독]송해, 34년 이끈 '전국노래자랑' 떠난다

- 이준석, 정호영·한동훈 임명여부에 "추가 낙마는 정권 출범에 위험"

- 이재명 “개딸은 세계사적 의미”… 진중권 “과대망상도 아니고”

- 김부선 “선거 때마다 이용만 하고… 너무들 한다”

- "윤석열 형"→"자세 똑바로" 호통친 박범계, 尹과 어색한 악수

- 지인에 생활비 받아 도피…이은해·조현수, 27일 첫 재판

- 北, 코로나 방역에 군 투입…“‘인민에 사랑의 불사약’ 전달”

- 러 전쟁 후폭풍…중립국 스웨덴마저 나토 가입 공식화

- 손 털고 나갔던 글로벌 큰 손들…국내시장 '베팅' 눈길

- "3일중 이틀 지각?" 사상 첫 출퇴근 대통령, 근태 관리 어떻게[궁즉답]