세아제강, 1Q 호실적 북미 강관 수혜 기대..목표가 25%↑-하나

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

하나금융투자는 17일 세아제강(306200)이 1분기 역대급 실적을 기록한 가운데 2분기에도 이익확대를 이어갈 것이라 평가했다.

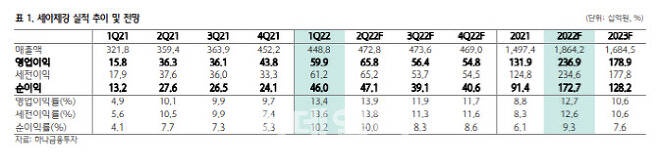

박성봉 하나금융투자 연구원은 "1분기 세아제강의 매출액은 전년 동기보다 39.5% 늘어난 4488억원, 영업이익은 같은 기간 280.5% 증가한 599억원을 기록했다"면서 "기존 영업이익 최고치는 2008년 2분기의 717억원이었는데 이는 판재류 사업부분 분할 이전 기준으로 이번이 실질적인 사상 최고치 영업이익"이라고 말했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

박성봉 하나금융투자 연구원은 “1분기 세아제강의 매출액은 전년 동기보다 39.5% 늘어난 4488억원, 영업이익은 같은 기간 280.5% 증가한 599억원을 기록했다”면서 “기존 영업이익 최고치는 2008년 2분기의 717억원이었는데 이는 판재류 사업부분 분할 이전 기준으로 이번이 실질적인 사상 최고치 영업이익”이라고 말했다.

그는 “전체 강관 판매량은 작년 4분기와 유사한 20만9000톤으로 전년 동기보다 9.1% 줄었다”고 설명했다. 하지만 “1분기에도 내수 부진으로 국내 강관 스프레드는 축소된 반면, 수출의 경우 미국의 에너지용 강관 수요 급증과 그에 따른 미국 내수가격 상승, 원·달러 환율 상승으로 마진율이 거의 10% 후반 가까이 상승했다”며 “이에 어닝서프라이즈가 발생했다”고 분석했다.

이어 박 연구원은 세아제강이 북미 지역의 에너지용 강관 시장 호황에 지속적인 수혜를 받을 것이라고 내다봤다.

박 연구원은 “지난해 하반기부터 글로벌 에너지 가격이 상승하면서 미국의 전통에너지 개발 프로젝트들이 급격하게 확대됐다”면서 “미국의 석유 시추장 수는 올해 20% 증가했고 지난 1년 기준으로는 60% 가까이 급증했다”고 평가했다. 여기에 미국이 러시아산 강관 수입을 금지하면서 미국 내 에너지용 강관 수급이 부족해진 상황이다.

박 연구원은 “그 결과 1분기 한국의 에너지용 강관 수출은 전년동기대비 31.8% 증가했다”면서 “1분기는 소재인 열연가격이 하락했지만, 수출가격은 상승했는데 이는 그만큼 미국의 에너지용 강관 수급이 타이트하다는 것”이라고 말했다. 이어 그는 “하반기에도 높은 수준의 유가와 미국의 러시아산 강관 수입 금지 조치로 타이트한 북미 에너지용 강관 수급이 지속될 전망”이라고 내다봤다.

박 연구원은 “2분기에도 내수 판매량 증가와 원·달러 환율 상승으로 이익 확대가 가능할 전망”이라며 “하반기로 갈수록 해상풍력 및 액화천연가스(LNG) 터미널용 수주도 기대된다”고 강조했다. 아울러 그는 “현재 주가는 주가수익비율(PER) 3배, 주가순자산비율(PBR) 0.6배 수준으로 저평가된 상태”라고 덧붙였다.

김인경 (5tool@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- [단독]송해, 34년 이끈 '전국노래자랑' 떠난다

- 이준석, 정호영·한동훈 임명여부에 "추가 낙마는 정권 출범에 위험"

- 이재명 “개딸은 세계사적 의미”… 진중권 “과대망상도 아니고”

- 김부선 “선거 때마다 이용만 하고… 너무들 한다”

- "윤석열 형"→"자세 똑바로" 호통친 박범계, 尹과 어색한 악수

- 지인에 생활비 받아 도피…이은해·조현수, 27일 첫 재판

- 北, 코로나 방역에 군 투입…“‘인민에 사랑의 불사약’ 전달”

- 러 전쟁 후폭풍…중립국 스웨덴마저 나토 가입 공식화

- 손 털고 나갔던 글로벌 큰 손들…국내시장 '베팅' 눈길

- "3일중 이틀 지각?" 사상 첫 출퇴근 대통령, 근태 관리 어떻게[궁즉답]