"전기車 설비투자 확대 부품株 매수?..이것 살펴야"

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

자동차 부품 업체들의 1분기 실적이 비용 상승 여파로 부진했다.

전기차 시대를 맞아 설비투자가 확대되면서 부품주들에 대한 기대감이 나오지만, 실적 하향세를 유의해야 한다는 분석이 제시됐다.

김 연구원은 "플랫폼 통합과 믹스개선에도 불구하고 자동차 부품업체들의 실적은 장기적으로 하향세를 그리고 있다"며 "단기적으로는 차량용 반도체 부족으로 가동률 상승이 제한적이며, 중장기적으로는 완성차 업체들의 전략이 물량 위주에서 수익성 위주로 바뀌고 있기 때문"이라고 전했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[이데일리 이은정 기자] 자동차 부품 업체들의 1분기 실적이 비용 상승 여파로 부진했다. 전기차 시대를 맞아 설비투자가 확대되면서 부품주들에 대한 기대감이 나오지만, 실적 하향세를 유의해야 한다는 분석이 제시됐다. 미래 트렌드에 부합하는 부품 업체 혹은 대형 업체로 투자 대상을 좁혀야 한다는 의견이다.

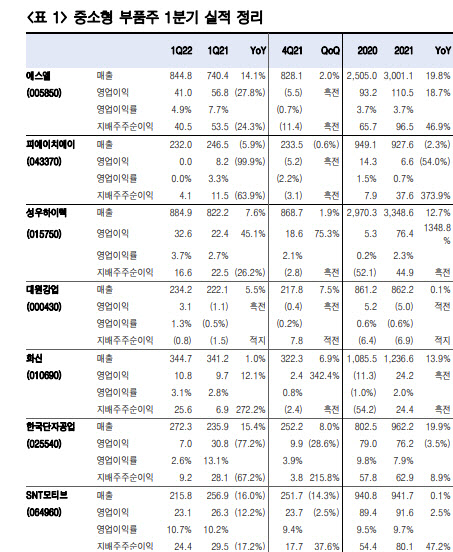

한국투자증권은 17일 주요 중소형 부품업체 45개사의 1분기 합산 매출은 전년동기대비 9.0% 증가한 점을 짚었다. 완성차 1분기 생산과 판매가 전년동기대비 감소했음을 감안하면 매출 상승은 대부분 단가 상승에 기인한 것으로 봤다. 그러나 단가 상승보다 비용 상승이 더 크게 작용하며 영업이익은 전년동기대비 22% 줄었고, 순이익도 전년동기대비 32% 감소했다.

실적 선방 업체는 성우하이텍(015750), 인팩(023810), 엠에스오토텍(123040), 서연(007860), 서연이화(200880), 도이치모터스 등이다. 김진우 한국투자증권 연구원은 “외부 악재와 비용 요인이 집중 반영되며 최악의 실적을 기록했던 2021년 4분기보다는 영업이익이 267% 증가하며 개선된 점이 그나마 위안거리”라고 말했다.

그는 현대·기아차가 미국에 전기차 공장을 짓는다는 기대감에 일부 부품주들의 주가가 들썩이고 있는 점을 주목했다. 향후 재고 축적에 대한 기대감으로 부품주들을 미리 사야 한다는 의견도 심심치 않게 제기된다는 평이다. 다만 실적 하향세를 유의하라고 조언했다

김 연구원은 “플랫폼 통합과 믹스개선에도 불구하고 자동차 부품업체들의 실적은 장기적으로 하향세를 그리고 있다”며 “단기적으로는 차량용 반도체 부족으로 가동률 상승이 제한적이며, 중장기적으로는 완성차 업체들의 전략이 물량 위주에서 수익성 위주로 바뀌고 있기 때문”이라고 전했다.

아울러 미래차 흐름이 완성차의 주도권과 협상력을 강화하는 가운데, 매출처가 편중된 우리나라 중소 부품업체들은 구조적인 실적 부진이 이어지는 중이라고 봤다. 과거 물량 위주의 성장 시대처럼 완성차가 공장을 짓는다고 다 같이 이익이 늘어나는 시기는 지났다는 설명이다.

김 연구원은 “전기차 공장은 내연기관 공장을 대체하기 때문에 긍정적으로만 보기도 어렵다”며 “기본적으로 부품업체보다 완성차를 선호하는 가운데, 부품업체 중에서는 전기차·자율주행 등 미래차 추세에 부합하는 업체들, 그리고 소형보다는 대형 업체들로 투자 대상을 더욱 좁힐 필요가 있다”고 전했다.

이은정 (lejj@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- [뉴욕증시]나스닥 1.2%↓…스태그 공포에 바닥이 안 보인다

- 이준석, 정호영·한동훈 임명여부에 "추가 낙마는 정권 출범에 위험"

- [단독]송해, 34년 이끈 '전국노래자랑' 떠난다

- 김부선 “선거 때마다 이용만 하고… 너무들 한다”

- "윤석열 형"→"자세 똑바로" 호통친 박범계, 尹과 어색한 악수

- 34년간 1000만명…송해, '노래자랑'과 함께한 희로애락

- 이재명 “개딸은 세계사적 의미”… 진중권 “과대망상도 아니고”

- 러 전쟁 후폭풍…중립국 스웨덴마저 나토 가입 공식화

- 손 털고 나갔던 글로벌 큰 손들…국내시장 '베팅' 눈길

- "3일중 이틀 지각?" 사상 첫 출퇴근 대통령, 근태 관리 어떻게[궁즉답]