엘앤에프, 가파른 실적 성장 지속..목표가↑ -하나

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

하나금융투자는 17일 2차전지 양극재 기업 엘앤에프(066970)에 대해 2차전지 소재기업 중 수익성과 밸류에이션 모두 양호한 기업이라며 목표주가를 기존 31만원에서 37만원으로 19% 상향했다.

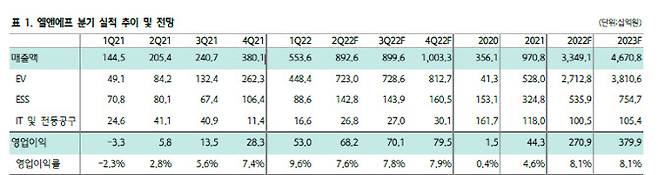

김현수 하나금융투자 연구원은 "전사 실적 대비 약 80% 비중을 차지하는 전기차 배터리향 양극재 부문이 LG에너지솔루션-테슬라향 제품의 출하 급증으로 호실적을 견인했다"며 "영업이익률은 신규 라인가동률 상승에 따른 고정비 레버리지 효과가 지속되면서 전분기 대비 2.2%포인트 상승한 9.6%를 기록했다"고 설명했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

중장기 최대 8%대 영업이익률 예상

엘앤에프의 지난 1분기 매출액과 영업이익은 각각 5536억원, 530억원을 기록했다. 매출은 전년 동기 대비 283% 증가했고 영업이익은 흑자전환했다. 모두 시장 전망치를 웃돌았다.

김현수 하나금융투자 연구원은 “전사 실적 대비 약 80% 비중을 차지하는 전기차 배터리향 양극재 부문이 LG에너지솔루션-테슬라향 제품의 출하 급증으로 호실적을 견인했다”며 “영업이익률은 신규 라인가동률 상승에 따른 고정비 레버리지 효과가 지속되면서 전분기 대비 2.2%포인트 상승한 9.6%를 기록했다”고 설명했다.

향후 엘앤에프의 가파른 실적 성장세도 전망된다. 하나금융투자는 동사의 2분기 매출액과 영업이익을 각각 전년 동기 대비 335%, 1087% 증가한 8926억원, 682억원으로 예상했다.

김 연구원은 “최대 고객사인 테슬라의 소재 수요 증가·고객사 내 점유율 상승이 지속될 것”이라며 “원자재 가격상승에 대한 판가 전가력이 공고한 상황에서 중장기적으로 7~8%대의 영업이익률을 예상한다”고 분석했다.

이어 “내년 영업이익은 전년 동기 대비 40% 증가한 3799억원, 2024년은 같은 기간 33% 늘어난 5069억원을 예상하는 등 중장기 실적 전망 역시 긍정적”이라고 덧붙였다.

이지혜 (jhlee26@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- [뉴욕증시]나스닥 1.2%↓…스태그 공포에 바닥이 안 보인다

- 이준석, 정호영·한동훈 임명여부에 "추가 낙마는 정권 출범에 위험"

- [단독]송해, 34년 이끈 '전국노래자랑' 떠난다

- 김부선 “선거 때마다 이용만 하고… 너무들 한다”

- "윤석열 형"→"자세 똑바로" 호통친 박범계, 尹과 어색한 악수

- 34년간 1000만명…송해, '노래자랑'과 함께한 희로애락

- 이재명 “개딸은 세계사적 의미”… 진중권 “과대망상도 아니고”

- 러 전쟁 후폭풍…중립국 스웨덴마저 나토 가입 공식화

- 손 털고 나갔던 글로벌 큰 손들…국내시장 '베팅' 눈길

- "3일중 이틀 지각?" 사상 첫 출퇴근 대통령, 근태 관리 어떻게[궁즉답]