'만년 저평가' 지주사.."인플레이션·금리 상승으로 재평가 기대"

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

'만년 저평가주'로 불린 지주사가 올해 재평가 조짐을 보이고 있다.

금리 상승으로 시장의 중심이 성장주에서 가치주로 이동하면서 가격 매력이 높은 지주사가 수혜를 볼 것이라는 분석이다.

김 연구원은 "최근 인플레이션에 따른 비용 상승으로 기업들의 수익성 악화 우려가 커지고 있다"며 "지주사의 기업가치는 자산가치로 평가받기 때문에 안정성이 높고 재무구조가 양호한 종목을 중심으로 재평가받을 것으로 전망한다"고 설명했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

‘만년 저평가주’로 불린 지주사가 올해 재평가 조짐을 보이고 있다. 금리 상승으로 시장의 중심이 성장주에서 가치주로 이동하면서 가격 매력이 높은 지주사가 수혜를 볼 것이라는 분석이다. 증권업계에서는 거버넌스 개선에 적극적인 지주사를 중심으로 주가 재평가가 이뤄질 것이라는 전망이 나온다.

16일 오후 2시 30분 현재 SK는 0.40% 오른 24만6000원에 거래중이다. 이 회사 주가는 올 들어 전날까지 2.39% 내렸다. 같은 기간 코스피지수 하락 폭(-12.54%)과 비교하면 선방했다. 이 기간 GS(21.36%), 롯데지주(16.72%), LS(10.54%), HD현대(9.87%) 등은 강세를 보였다.

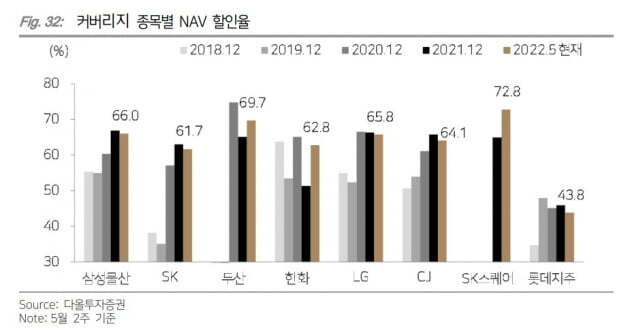

지주사는 ‘만년 저평가주’로 불린다. 작년 가치투자자를 중심으로 ‘지주사 재평가론’이 떠올랐지만 주가는 반대로 내리막길을 걸었다. 2020년 이후 지주사의 순자산가치(NAV) 할인율이 급격히 높아졌기 때문이다. NAV는 지주사의 영업가치에 상장·비상장 자회사 지분가치를 모두 더한 것을 말한다. 통상 지주사는 NAV에 일정한 할인율을 곱해 적정주가를 결정한다.

2020년 초 40% 수준에 불과하던 지주사 NAV 할인율은 최근 60%까지 상승했다. 팬데믹 기간 풍부한 유동성 하에서 자회사 기업공개(IPO)가 빈번하게 일어나면서 지주사 투자 심리가 악화됐기 때문이다. 성장성이 높은 사업회사의 투자 매력이 높다는 인식 하에 지주사에선 자금이 빠져나가고 사업회사로 자금이 몰렸다.

증권가에서는 지주사에 대한 할인율이 과도하다는 지적이 나온다. 김한이 다올투자증권 연구원은 “비상장 자회사가 상장할 때 청약일을 기점으로 자회사에 직접 투자하고자 하는 매수 수요가 이동하며 지주사 주가가 일시적으로 조정을 받지만, 이후 지분가치 증가를 반영해 주가가 다시 회복하는 경향을 보인다”며 “지주사의 자회사 상장은 부정적인 요인이기보다 매수 기회가 될 수 있다”고 말했다.

올해 지주사의 반격이 본격화할 것이라고 보는 분석도 제기된다. 금리 상승으로 밸류에이션(실적 대비 주가 수준) 밸류에이션 부담이 적은 지주사에 유리한 환경이 조성되고 있다는 이유에서다.

지주사는 인플레이션 우려에서 비교적 자유롭다는 의견도 있다. 김 연구원은 “최근 인플레이션에 따른 비용 상승으로 기업들의 수익성 악화 우려가 커지고 있다”며 “지주사의 기업가치는 자산가치로 평가받기 때문에 안정성이 높고 재무구조가 양호한 종목을 중심으로 재평가받을 것으로 전망한다”고 설명했다.

다올투자증권은 SK와 삼성물산을 지주사 톱픽으로 꼽았다. SK의 현 주가는 코로나19가 발생하기 전인 2019년 말(26만2000원)보다 낮다. 반면 이 회사의 올해 영업이익 전망치는 5조5953억원으로 2019년(3조7359억원)보다 49.8% 증가할 것으로 예상된다. 올해 비상장 자회사인 SK E&S와 SK실트론의 실적 개선이 기대된다. 삼성물산은 건설·상사·패션 부문을 중심으로 올해 영업이익이 전년 대비 55.4% 증가할 것으로 예상된다.

SK는 가치투자 운용사들이 꼽는 지주사 톱픽이기도 하다. 경영진이 2025년까지 주가를 200만원으로 끌어올리겠다고 밝히고, 매년 시가총액의 1% 이상 자사주를 매입하겠다고 밝히는 등 주가 부양 의지가 크다는 평가다. 한 가치투자 운용사 대표는 “SK는 거버넌스 개선 의지가 아주 강한 기업”이라며 “주주가치 제고를 위해 무언가를 제안하면 큰 관심을 갖고 적극적으로 검토를 한다”고 전했다.

서형교 기자 seogyo@hankyung.com

▶ 경제지 네이버 구독 첫 400만, 한국경제 받아보세요

▶ 한국경제신문과 WSJ, 모바일한경으로 보세요

Copyright © 한국경제. 무단전재 및 재배포 금지.

- 두 달 만에 2억 떨어졌다…'급전세' 속출하는 동네

- "북한 너무 과소평가했나"…깜짝 놀란 중국인들

- "단점이 없어요" 직원 만족도 끝판왕…인기 폭발한 회사 [김익환의 컴퍼니워치]

- 아파트 주차장에 '개인 헬스장' 만든 입주민 알고보니…

- "흰머리 티 안난다"…60대 주부도 반한 '이 제품' 뭐길래

- 공효진·정려원이 손절?…손담비 "터무니없는 말, 사실 아냐"

- 곽진영 못 알아본 박정수…"이 얼굴이 아닌데…"

- "불행했기 때문에"…'故 최진실 딸' 최준희, SNS 의미심장 글 게재 [TEN★]

- (여자)아이들 전소연, 파격적인 등 노출…구멍나고 찢어지고 [TEN★]

- 방탄소년단, '빌보드 뮤직 어워드' 3관왕…6년 연속 수상 '영예'