하이트진로, 소주·맥주 물량증가 본격화..'매수' 유지-유안타

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

유안타증권은 16일 하이트진로(000080)에 대해 사회적 거리두기 완화로 소주 및 맥주 소비 물량이 증가하고, 가격 인상 효과로 실적이 개선될 것으로 전망했다.

그는 또 "맥주는 3월 가수요 기인식에도 수요 강세 기대하며 두자릿수 성장 가정했으며, 소주의 경우 가격 인상 효과와 물량 증가 효과가 동시에 반영될 것"이라고 말했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

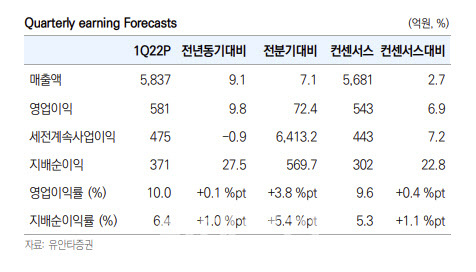

[이데일리 김응태 기자] 유안타증권은 16일 하이트진로(000080)에 대해 사회적 거리두기 완화로 소주 및 맥주 소비 물량이 증가하고, 가격 인상 효과로 실적이 개선될 것으로 전망했다. 이에 투자의견 ‘매수’, 목표주가 4만5000원을 유지했다. 상승 여력은 27%이며, 13일 종가는 3만5500원이다.

맥주부문 매출액은 전년 대비 5% 늘어난 1831억원, 영업이익은 4% 감소한 79억원으로 집계됐다. 영업이익률은 4%다. 전년도 낮은 기저와 점진적인 수요 확대에 힘입어 물량이 증가했다. 시장 10% 수준 성장한 가운데 테라 판매량이 20%가량 확대된 것으로 분석된다. 이외에 하이트, 맥스, 수입맥주는 약세를 보이며 전체 맥주 판매량은 시장 성장률 대비 소폭 하회했다.

소주부문 매출액은 전년보다 10% 늘어난 3541억원, 영업이익은 11% 증가한 495억원을 기록했다. 영업이익률은 14%를 달성했다. 소주부문 역시 전년도 낮은 기저, 3월 판가 인상에 따른 효과가 더해지면서 점진적인 수요 증가가 나타났다. 물량 기준으로는 높은 한자릿수 성장한 것으로 추정된다.

박 연구원은 2분기 역시 매출 증가 효과로 실적이 증가할 것으로 전망했다. 그는 “2분기 매출액은 전년보다 14% 증가한 6464억원, 영업이익은 44% 늘어난 613억원을 전망한다”며 “부문별로 전년 동기 대비 맥주 13%, 소주 16% 성장함에 따라 물량 증가 효과는 지속될 것으로 예상된다”고 말했다.

그는 또 “맥주는 3월 가수요 기인식에도 수요 강세 기대하며 두자릿수 성장 가정했으며, 소주의 경우 가격 인상 효과와 물량 증가 효과가 동시에 반영될 것”이라고 말했다.

김응태 (yes010@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 지금부터 딱 1년…다주택자도 무주택자도 ‘好好’ 왜?

- 윤 대통령 "김치찌개·소주 만찬하자" 했지만…만남 무산

- 조국 빗대며 이준석 '성상납 의혹' 저격한 신평…"尹, 李 쳐내야"

- 이준석 "신발 신고 벤치, 사과하라"…이재명 측 "바로 닦았다"

- “새는 돈 막아보자”...공과금·관리비 줄이는 꿀팁

- '95세' 송해, 건강 문제로 입원

- "평생 신부 위해" 박군♥한영 결혼식 공개…'♥김지민' 김준호 부케 눈길

- 윤석열·김건희가 점찍은 구두는..국내 1위 컴포트화 ‘바이네르’

- “계속 이렇게 살라고?”…‘용산시대’ 일주일, 주민들은 불만 폭주

- 환율 상승=수출주 수혜? "맞는 말이지만 개별 업종 봐야"