상장 앞둔 마켓컬리의 약점은

[편집자주]올해 이커머스 업계 최대 화두는 단연 기업공개(IPO)다. 줄줄이 IPO를 선언하며 상장 작업에 속도를 내고 있다. '이커머스 1호' 상장을 노리는 마켓컬리는 가파른 성장세를 보이며 단연 주목받고 있지만 누적 적자, 경영권 지배력 등에서 지적도 잇따른다. 새벽배송의 대명사인 마켓컬리를 둘러싼 이슈를 들여다본다.

ⓛ마켓컬리, '이커머스 1호 상장' 주인공 될까

②상장 앞둔 마켓컬리의 약점은

③새벽배송 vs 즉시배송 경쟁력은

━

업계에서는 컬리의 적자 원인으로 과도한 변동비를 꼽는다. 변동비는 매출액과 연동되는 비용으로 생산량에 따라 증감한다. 상품 판매와 직접 관련되는 운반비, 지급수수료, 포장비 등이 해당된다. 컬리의 지난해 운반비는 273억원으로 2020년 120억원 대비 127% 증가했다. 같은 기간 지급수수료는 815억원으로 전년 465억원 대비 75% 상승했다. 이 기간 포장비만 유일하게 789억원에서 678억원으로 14% 감소했다. 이는 퍼플박스(재사용 포장재) 도입에 따른 결과다.

적자를 기록하고 있는 컬리는 공헌이익이 3년 연속 흑자라는 점을 강조한다. 공헌이익은 매출액에서 변동비를 뺀 금액이다. 공헌이익이 흑자라는 건 인프라 투자가 어느 정도 마무리되면 흑자 전환이 가능한 구조가 완성됐다는 주장이다.

하지만 컬리의 공헌이익이 고정비(인건비·임차료·감가상각비 등)를 상쇄하지 못하고 있다는 분석이 나온다. 매출액에서 변동비를 뺀 공헌이익으로 고정비를 커버하지 못하고 있다는 것. 박동흠 회계사(전 삼정회계법인 회계사)는 "컬리는 인건비, 임차료 등의 고정비는 건지지 못하고 있는 상황"이라고 분석했다. 다시 말해 투자비용의 일부만 회수하고 있다는 뜻이다. 게다가 컬리는 일반 기업처럼 고정비가 고정돼 있지 않아서 투자가 계속 필요한 상황이다.

━

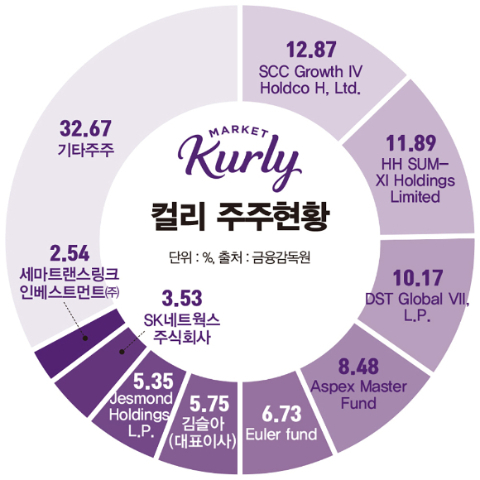

일각에서는 김슬아 컬리 대표의 경영권 방어가 위태롭다는 지적도 나온다. 김 대표의 컬리 지분율은 6.67%(2020년)에서 5.75%(2021년)로 줄어들었다. 지난해 말 상환전환우선주가 보통주로 전환되면서 자본 확충이 이뤄져서다. 부채인 우선주를 자본인 보통주로 전환면서 자본잉여금이 크게 발생했다.

회계상의 부채는 처리됐지만 김 대표의 경영권 지배력은 더 낮아졌다. 더구나 컬리는 50%가량이 외국계 지분이다. 주요 주주는 ▲세콰이어캐피탈차이나(12.87%) ▲힐하우스캐피탈(11.89%) ▲디지털스카이테크놀로지(10.17%) 등이다.

IB업계에서는 스타트업 창업주의 지분이 지나치게 낮으면 투자자들로부터 경영권이 휘둘릴 수 있다고 경고한다. 한 관계자는 "자본잠식 해소와 더불어 보통주로 전환돼 투자자들 입장에서 상장 이후 투자금을 회수(엑시트)할 가능성이 매우 높다"고 우려했다.

이를 방어하고자 컬리는 재무적투자자들을 설득해 우호지분 약 20%를 획득했다. 일정 기간 지분을 팔지 못하도록 2년 정도의 보호예수 기간을 설정했는데 이 기간이 지나면 투자금을 회수할 가능성도 있다는 지적이 제기된다. 박 회계사는 "보호예수 기간이 끝나면 외국인 투자자들이 대규모로 지분 매각에 나설 수 있다"며 김 대표의 지분에 대해선 "경영권을 유지하는 데 낮은 지분"이라고 말했다.

☞ '정준영과 뭐가 달라' 뱃사공… "미안" 두줄 사과

☞ "♥김준호 집 들어가기 싫어" … 김지민, OOO 극혐?

☞ "불안하다"던 정재용, 걸그룹 출신 19세 연하와 이혼

☞ "널린 게 남자"라던 구혜선, 남자친구와 결별?

☞ "헉! 가슴골"… 이다인, ♥이승기가 반한 몸매?

☞ "내 1픽은 전현무"… 이주승, 회식 때 취한 척?

☞ "평생 함께"… '6월 결혼' 앤디♥이은주 청첩장, 꿀 뚝뚝

☞ "그냥 일본인 해!"… 하연수, 악플러에 "명령하냐?"

☞ 알바생 '갓혜수'… 손님 울린 위로의 한마디

☞ "사생아, 9세 때 버림받아"… 김시덕 가정사 '주목'

한영선 기자 youngsun@mt.co.kr

<저작권자 ⓒ '성공을 꿈꾸는 사람들의 경제 뉴스' 머니S, 무단전재 및 재배포 금지>

Copyright © 머니S & moneys.co.kr, 무단 전재 및 재배포 금지

- '정준영과 뭐가 달라' 뱃사공 입 열었다… "미안합니다" - 머니S

- '폭탄 발언' 김지민 "♥김준호 집 들어가기 싫어" … ○○○ 극혐? - 머니S

- "불안하다"던 정재용, 걸그룹 출신 19세 연하와 이혼 - 머니S

- "널린 게 남자"라던 구혜선, 남자친구와 결별? - 머니S

- "은근 노출+섹시美" 이다인 근황, ♥이승기가 반한 매력? - 머니S

- "내 1픽은 전현무"… 이주승, 회식 때 취한 척 술 버리기 스킬 공개 - 머니S

- "평생 함께 해"… '6월 결혼' 앤디♥이은주 청첩장, 꿀 뚝뚝 - 머니S

- "그냥 일본인 해!"… 하연수, 악플러에 일침 "혹시 내일 출근 안 하세요? - 머니S

- 알바생 '갓혜수'… 손님 울린 위로의 한마디, 무슨 내용? - 머니S

- "사생아, 9세 때 버림받아"… 김시덕 가정사 '주목' - 머니S